Klinikrente für Ärzte

Der Grundgedanke der Klinikrente ist die zusätzliche private Absicherung der Beschäftigten im Gesundheitswesen, insbesondere die Sicherung des Lebensstandards im Alter. Hierfür bietet die Klinikrente als Produkt der betrieblichen Altersversorgung unterschiedliche Lösungen für alle Beschäftigte im Gesundheitswesen, u.a. für Krankenpfleger und Ärzte. Die Betriebs-Rente, auch in Form der KlinikRente, ist ein komplexes Thema und bringt mehrere Vor- und Nachteile. Informieren Sie sich über die Vor- und Nachteile der KlinikRente und über Alternativen. Gerne helfen wir Ihnen dabei mit unserer unabhängigen Beratung.

Das Wichtigste im Überblick

- Die Klinikrente ist eine Art der betrieblichen Altersvorsorge.

- Zielgruppe sind Beschäftigte im Gesundheitswesen.

- Hohe Förderquoten für angestellte Ärzte von ca. 50%.

- Hohe Sicherheit durch mehrere Versicherer.

- Renditechancen begrenzt wegen Beitragsgarantie.

Inhaltsverzeichnis

- Was genau ist die Klinikrente für Ärzte?

- Ist die Klinikrente für Ärzte sinnvoll?

- Wer hat Anspruch auf die Klinikrente?

- Vor- und Nachteile der Klinikrente

- Kostenloser Vergleich

- Die Klinikrente in Kombination mit einer Berufsunfähigkeitsversicherung

- Bewertung der Klinikrente

- Checkliste Klinikrente

- Häufig gestellte Fragen

Was genau ist die Klinikrente für Ärzte?

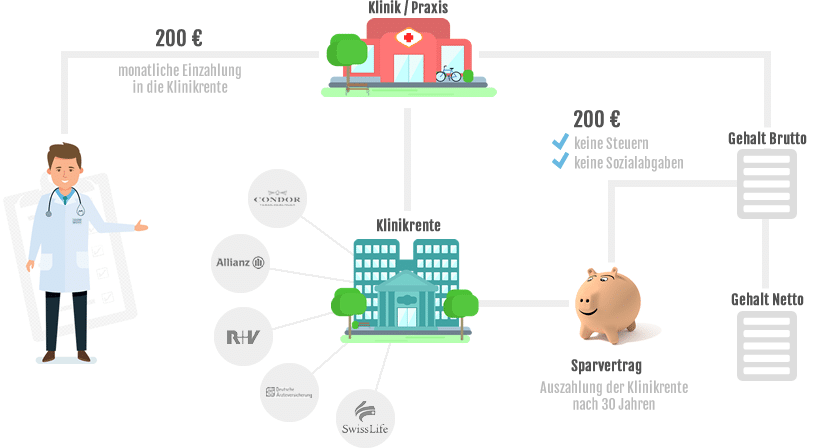

Die KlinikRente ist eine betriebliche Altersvorsorge für Angestellte im Gesundheitswesen. Es gibt zwei Varianten bei der KlinikRente:

- Einmal als konservative Variante mit 100% Beitragsgarantie und klassischer Überschussbeteiligung

- Einmal mit 100% Beitragsgarantie und zusätzlicher Kapitalanlage in einem Investmentfonds

Die komplette Beitragsgarantie senkt allerdings die Renditechancen, weil große Teile der Beiträge zur Sicherung der Garantie eingesetzt und nur kleinere Teile der Beiträge wirklich in Investmentfonds fließen können, um dort höhere Renditen zu erzielen.

Starke Trägerunternehmen sorgen für hohe Sicherheit

Für die KlinikRente haben sich mehrere große und finanzstarke Anbieter zusammengeschlossen. Die Altersvorsorge läuft in der KlinikRente über ein Konsortium aus Allianz, Condor, R+V und der Swiss Life. Dabei ist die Allianz Konsortialführerin und die Tarife der KlinikRente sind an die Tarife der Allianz angelehnt. Dabei handelt es sich vereinfacht gesagt um rabattierte Allianz-Tarife, die sie über die KlinikRente erhalten können.

Die Auswahl der Konsortialpartner kann dabei wechseln, falls ein Anbieter nicht mehr die Standards der KlinikRente erfüllen kann, z.B. hinsichtlich der Finanzstärke. Aktuell verfügen allerdings alle vier Anbieter über sehr gute Ratings im Bezug auf ihre Finanzstärke und zählen mit zu den leistungsstärksten Anbietern im Vergleich zu anderen Lebensversicherern. Dadurch erhalten Sie bei der KlinikRente eine hohe Sicherheit.

UNABHÄNGIG & UNVERBINDLICH

Kostenloser Vergleich

Lassen Sie sich jetzt kostenlos eine Übersicht mit den besten und günstigsten Angeboten erstellen.

Ist die Klinikrente für Ärzte sinnvoll?

Die KlinikRente bietet die Vorteile einer großen finanziellen Sicherheit der Partnerunternehmen in Kombination mit vergünstigten Gruppentarifen der Allianz. Ein hoher Arbeitgeberzuschuss kann die KlinikRente für Sie extrem attraktiv machen, wenn Sie diesen Arbeitgeberzuschuss für andere Altersvorsorge-Produkte nicht erhalten würden. In diesen Fällen kann sich die KlinikRente für Sie lohnen.

Doch die KlinikRente hat die gleichen Nachteile wie die betriebliche Altersvorsorge: Hohe Sozialversicherungsbeiträge und Steuern auf die spätere Auszahlung, schwache Rendite durch den Garantiezwang und geringe Flexibilität beim Arbeitgeberwechsel. Zudem hat speziell der fondsgebundene Tarif der KlinikRente nur einen Fonds auf den Sie setzen müssen, ohne diesen jemals wechseln zu können.

Der Fonds in der KlinikRente

Die KlinikRente ist ausschließlich mit einem Fonds aus einem anderen Branchentarif der Allianz bestückt: Dem MetallRente-Fonds für die Metall-Industrie. Der MetallRente-Fonds in der KlinikRente hat von 2010 bis 2020 eine Rendite von 5,87% pro Jahr erzielt. Ein ETF auf den MSCI World Index dagegen bei 11,09% pro Jahr. Solche ETFs bieten die meisten anderen Anbieter in ihren Rentenversicherungen an. In der KlinikRente stehen keine ETFs zur Verfügung.Wer hat Anspruch auf die Klinikrente?

Jeder angestellte Arzt kann von seinem Arbeitgeber verlangen, einen Teil seines Gehaltes in eine betriebliche Altersvorsorge einzuzahlen. Dieses Recht auf die sogenannte Entgeltumwandlung ist fest im Betriebsrentengesetz festgeschrieben. Hat sich der Arbeitgeber aber für einen anderen Partner im Rahmen der betrieblichen Altersvorsorge entschieden, ist er nicht verpflichtet, Ihnen einen Vertrag über die Klinikrente zu gestatten. Sie könnten allerdings mit der der Personalabteilung sprechen, um abzuklären, ob es möglich wäre, dass Sie einen anderen Anbieter wählen können. In der Praxis bieten die meisten Arbeitgeber das wegen des höheren Verwaltungsaufwandes allerdings nicht an.

Die Klinikrente unterscheidet dabei nicht zwischen Assistenz- und Chefarzt oder zwischen Krankenpfleger und Pflegedienstleitung. Alle Angestellten erhalten dieselben Konditionen. Da der Verwaltungsaufwand für den Arbeitgeber niedrig ist, wenn alle Arbeitnehmer bei einem Anbieter für die betriebliche Altersvorsorge unterkommen, ist die KlinikRente bereits stark verbreitet. Vielleicht hat Ihr Arbeitgeber auch bereits eine Rahmenvereinbarung mit einem anderen Anbieter. Auf jeden Fall sollten Sie die KlinikRente mit anderen Modellen zur Altersvorsorge vergleichen, um die bestmögliche Lösung für sich zu finden. Mit unserer unabhängigen Beratung vergleichen wir für Sie gerne die Tarife der Anbieter am Markt.

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Sie gerne – und das unverbindlich und kostenlos. Kommen Sie jetzt auf uns zu!

Vor- und Nachteile der Klinikrente

Die KlinikRente bietet Ärzten verschiedene Vorteile, bringt gleichzeitig aber auch einige Nachteile mit sich. Die wichtigsten Vor- und Nachteile haben wir hier für Sie zusammengefasst.

Hohe Sicherheit durch Konsortium

Die KlinikRente besteht aktuell aus vier Unternehmen, die Ihnen eine hohe Sicherheit bieten. Zudem können einzelne Anbieter auch ausgetauscht und gegen bessere Anbieter ersetzt werden.Rabattierte Gebühren

Die Tarife der KlinikRente erhalten Sie zu Großkunden-Konditionen mit vergünstigten Gebühren. Im Vergleich zu den Original-Tarifen der Allianz sparen Sie z.B. 25% auf die Verwaltungskosten.Arbeitgeberzuschuss

Durch Zuschüsse Ihres Arbeitgebers können Sie den monatlichen Sparbeitrag erhöhen und Ihren eigenen Aufwand reduzieren. Ihr Arbeitgeber muss ihnen mindestens 15% als Zuschuss zahlen.Renditechance begrenzt

Die Renditechancen sind durch die Beitragsgarantie begrenzt, weil nur ein kleiner Teil ihrer Anlage überhaupt in Fonds investiert werden kann. Der Großteil wird klassisch und zur Zeit nur niedrig verzinst.Abgaben im Rentenalter

Im Rentenalter müssen Sie die Auszahlungen zu 100% versteuern und zusätzlich die vollen Krankenkassen- und Pflegekassenbeiträge bezahlen. Oft betragen die Abgaben dann sogar 50% oder mehr.Gebühren vergleichen

Die Gebühren sind zwar rabattiert. Im Vergleich mit günstigen Rürup- oder Privat-Renten lassen sich aber noch deutlich günstigere Tarife mit höheren Renditechancen finden als die KlinikRente.

Kostenloser Vergleich

Wir vergleichen für Sie kostenlos! Geben Sie uns einfach einen groben Überblick zu Ihrer Person und wir lassen Ihnen eine Übersicht mit den besten Angeboten per E-Mail zukommen. Unverbindlich und kostenlos!

Der Tarifvergleich ist komplett kostenlos und unverbindlich.

Wir vergleichen die besten Tarife von allen Anbietern.

Ihre Daten werden absolut vertraulich von uns behandelt.

Die Klinikrente in Kombination mit einer Berufsunfähigkeitsversicherung

Es besteht die Möglichkeit des Einschlusses eines Schutzes gegen Berufsunfähigkeit (BU). Dabei kann sich der Arzt aussuchen, ob er im BU-Fall lediglich die Beiträge für die Altersvorsorge (Beitragsfreistellung) weiter bezahlt haben oder er eine monatliche BU-Rente haben möchte. Das Preis-Leistungs-Verhältnis dieses Zusatzschutzes sollte immer individuell analysiert werden. Insbesondere bei größeren Gruppenverträgen besteht die Möglichkeit einer vereinfachten Gesundheitsprüfung. Ärzte, die aufgrund von Vorerkrankungen ansonsten keinen umfassenden Versicherungsschutz mehr erhalten, sollten diese Option in Erwägung ziehen.

Obwohl viele Verbraucherschützer die Trennung von Sparen und Versicherung empfehlen, kann eine Kombination finanzmathematisch Sinn machen, da auch die Beiträge zur Berufsunfähigkeitsversicherung derselben Förderung unterliegen die Sparbeiträge. So zahlt der Arzt netto nur ca. die Hälfte der normalen Beiträge. Zwar müsste er auf eine spätere BU-Rente Steuern und ggf. sogar Krankenkassenbeiträge zahlen (bei Versicherung in der GKV), doch der Eintritt einer BU liegt ja “nur” zwischen 10 und 20 Prozent. Andererseits erhöht ein privater Vertrag die Flexibilität. Und je nach genauerem Berufsbild finden sich ggf. Anbieter mit einem ebenso guten Preis-Leistungsverhältnis.

Bewertung der Klinikrente

Falls angestellte Ärzte eine betriebliche Altersvorsorge für sich in Betracht ziehen, halten wir die Klinikrente aus den oben aufgeführten Gründen für ein grundsätzlich empfehlenswertes Produkt im Rahmen der betrieblichen Altersversorgung. Politischen Fehlern, wie der Beitragspflicht für gesetzlich krankenversicherte, einer früher vorgeschriebenen Beitragsgarantie sowie dem derzeitigen Niedrigzinsniveau kann sich auch eine Klinikrente nicht entziehen. Sie besticht dafür umso mehr mit einer geringen Kostenquote, überdurchschnittlichen Renditen und einer hohen Sicherheit.

Insbesondere das Modell der Verteilung des Spar- und Rentenvorganges auf mehrere austauschbare Versicherer ist ein wichtigen Punkt. Im derzeitigen Umfeld, in der selbst einst solide Versicherer Probleme bekommen, riesige Konzerne sogar ihr Neugeschäft komplett einstellen und einstmals auskömmliche Rentenzahlungen sinken, fällt die Wahl des richtigen Anbieters schwer. Daher ist es ein enormer Vorteil, dass die Klinikrente die Möglichkeit hat, jederzeit flexibel zu reagieren und auf die jeweils besten Anbieter des Markt zu setzen.

Checkliste Klinikrente

- Ermitteln Sie Ihre Versorgungslücke: Wie viel Geld wollen Sie später zum Leben haben, welche Ansprüche stehen Ihnen bereits zu.

- Ohne Arbeitseinkommen ist meist keine Altersvorsorge mehr möglich. Sichern Sie sich daher durch eine Berufsunfähigkeitsversicherung ab.

- Wie planen Sie Ihre weitere Karriere? Sehen Sie sich mittelfristig in der Selbstständigkeit oder im Ausland, ist die Klinikrente nicht optimal.

- Falls für Sie eine betriebliche Altersvorsorge in Frage kommt, fragen Sie in der Personalabteilung Ihres Arbeitgebers nach der Klinikrente.

- Kontaktieren Sie uns und lassen sich von uns Angebote erstellen. Verteilen Sie Ihre Sparbeiträge auf mehrere Sparformen.

- Haben Sie ein für gut befundenes Gesamtkonzept gefunden, regeln wir die Vertragsmodalitäten mit Ihnen und Ihrem Arbeitgeber.

Häufig gestellte Fragen (FAQ)

Das könnte Sie auch interessieren

Vereinbaren Sie jetzt ganz einfach einen Termin zur Online-Beratung. Sie benötigen dafür lediglich Ihren Computer.

- Komplett Transparent mit Bildschirmübertragung

- Direkter Einblick in unsere Vergleichsprogramme

- Die Beratung ist kostenlos, unabhängig und unverbindlich