Vermögenswirksame Leistungen für Ärzte

Die vermögenswirksamen Leistungen sind zusätzliche Zahlungen des Arbeitgebers zum Lohn. Meist ist die Höhe der Arbeitgeberleistung tarifvertraglich geregelt und beträgt zwischen 6,65 Euro und 40 Euro monatlich. Um diese zu erhalten, müssen sich Ärzte aktiv um einen Sparvertrag kümmern und den Arbeitgeber darüber informieren. Da viele Ärzte aus diversen Gründen auf die Beantragung dieses geschenkten Geldes verzichten, möchten wir Sie mit dieser Seite kurz, aber mit der gebotenen Sorgfalt, über empfehlenswerte VL-Produkte informieren und Sie beim kostengünstigen und unbürokratischen Abschluss der Verträge unterstützen.

Das Wichtigste im Überblick

- Der Arbeitgeber zahlt i.d.R. 6,65 – 40€ zusätzlich zum Einkommen.

- Die VL müssen mit Hilfe bestimmter Anlageformen genutzt werden.

- Der angestellte Arzt kann frei über die Anlageform entscheiden.

- Ggf. staatliche Förderung durch Arbeitnehmersparzulage oder Wohnungsbauprämie.

- Kostengünstige Produkte zum Sparen mit VL sind notwendig.

Inhaltsverzeichnis

- Was sind Vermögenswirksame Leistungen?

- Haben Ärzte Anspruch auf vermögenswirksame Leistungen?

- Wann bekomme ich als Arzt die zusätzliche Arbeitnehmersparzulage?

- Vergleich der Möglichkeiten von vermögenswirksamen Leistungen

- Wie hoch sind die vermögenswirksamen Leistungen für Ärzte?

- Wie sollte ich die vermögenswirksamen Leistungen anlegen?

- Beispiele für das Sparen mittels vermögenswirksamer Leistungen

- Wie kann ich vermögenswirksame Leistungen als Arzt beantragen?

- Umwandlung der vermögenswirksamen Leistungen in die Betriebliche Altersvorsorge

- Checkliste

- Häufig gestellte Fragen

Was sind Vermögenswirksame Leistungen?

Der Gesetzgeber hat die vermögenswirksamen Leistungen ursprünglich mit dem Ziel ins Leben gerufen, Arbeitnehmern einen mittelfristigen Kapitalaufbau zu ermöglichen. Die meisten Ärzte erhalten monatlich die tariflich festgelegten 6,65 Euro (maximal 40 Euro). Der Arzt kann diesen Beitrag aus eigenem Lohn freiwillig erhöhen. Das lohnt sich dann, wenn der gewünschte Vertrag z.B. Mindestsparbeiträge verlangt (die monatlich mehr als 6,65 € verlangen), der Arzt Anspruch auf die Arbeitnehmersparzulage hat oder, wie beim Fondssparer, die jährlichen Fixkosten auf einen höheren Betrag verteilt werden sollen.

Beim VL-Sparen muss der Arzt ein zertifiziertes VL-Produkt abschließen. Am verbreitetsten sind Banksparpläne, Bausparverträge und Fondssparpläne. Zudem kann der Arzt die Möglichkeit nutzen, seine vermögenswirksamen Leistungen in eine betriebliche Altersvorsorge fließen zu lassen oder, was am Markt noch recht unbekannt ist, ein bestehendes Immobiliendarlehen zu tilgen. Dabei muss sich der Arzt aktiv um den Vertragsabschluss kümmern und den Arbeitgeber hierüber informieren. In der Regel erhält er eine Bestätigung seines VL-Anbieters, die er in der Personalabteilung oder der Lohnbuchhaltung abgibt. Diese veranlasst dann, bis auf Weiteres, die Zahlung der Beiträge auf diesen Vertrag. Dies hört sich zunächst etwas kompliziert und aufwendig an, ist es jedoch gar nicht.

Haben Ärzte Anspruch auf vermögenswirksame Leistungen?

Jeder angestellte Arzt hat per Gesetz Anspruch auf auf vermögenswirksame Leistungen. Da die Höhe der Zuzahlung von den individuellen Tarifverträgen abhängig ist, sollte immer einmal in der Personalabteilung oder der Lohnbuchhaltung nach dem genauen Betrag gefragt werden. In aller Regel wird sich die Zahlung des Arbeitgebers auf 6,65 Euro im Monat beschränken. Dabei ist zu bedenken, dass es sich bei den vermögenswirksamen Leistungen um ein Bruttoentgelt handelt und daher bei den meisten Sparformen auch noch Steuern und Sozialabgaben auf diese 6,65 Euro anfallen. Nutzen Sie diese trotzdem. Denn es wäre es schade, diese Leistung nicht einzufordern! Außerdem gibt es über den Weg der betrieblichen Altersvorsorge die Möglichkeit, die VL ausgabenneutral zu nutzen. Hierauf gehen wir später noch einmal gesondert ein.

Selbst mit dem Minimalbeitrag von 6,65 Euro können Sie sich nach 7 Jahren über eine Auszahlung von mindestens 500 Euro freuen, mit der Chance auf zusätzliche Zinsen und Erträge. Es macht also absolut Sinn, die vermögenswirksamen Leistungen zu nutzen. Bevor man sie verfallen lässt (was laut der Stiftung Warentest immerhin 7 Millionen der 20 Millionen VL-Berechtigten tun), kann jeder angestellte Arzt einen unbürokratischen VL-Sparplan abschließen. Manche Anbieter ermöglichen den Abschluss sogar online. Allerdings sollten keine komplizierten und teuren Produkten genutzt werden. Aufgrund der meist geringen Beiträge und der überschaubaren Laufzeit, haben Sparer kaum die Möglichkeit, anfängliche Abschluss- oder Vertriebskosten wieder reinzuholen. Nutzen Sie uns und unseren Marktüberblick und fordern unsere ständig aktualisierte Empfehlungsliste an.

Wann bekomme ich als Arzt die zusätzliche Arbeitnehmersparzulage?

Die Arbeitnehmersparzulage eine staatliche Subvention, bei der die gezahlten Sparbeiträge um bis zu 20 % bezuschusst werden. Daher haben alle angestellten Ärzte Anspruch, die im jeweiligen Kalenderjahr zu versteuerndes Einkommen aufweisen, das unterhalb der unten genannten Schwellen liegt und in eine förderfähige Sparform investieren. Gefördert werden bspw. der Fondssparplan, der Bausparvertrag und die Tilgung eines Immobiliendarlehens. Nicht förderfähig sind Banksparpläne und Altersvorsorgeprodukte.

Fondssparplan

Vermögenswirksame Leistungen mit Fondssparplan

| Single | Verheiratet | |

| Einkommensgrenze | 20.000 € | 40.000 € |

| Max. geförderter Sparbeitrag p.a. | 400 € | 800 € |

| Staatliche Förderung auf den Sparbeitrag | 20% | 20% |

| Maximaler Zuschuss p.a. | 80 € | 160 € |

Bausparvertrag

Vermögenswirksame Leistungen mit Bausparvertrag

| Single | Verheiratet | |

| Einkommensgrenze | 17.900 € | 35.800 € |

| Max. geförderter Sparbeitrag p.a. | 470 € | 940 € |

| Staatliche Förderung auf den Sparbeitrag | 9% | 9% |

| Maximaler Zuschuss p.a. | 42,30 € | 84,60 € |

Vergleich der Möglichkeiten von vermögenswirksamen Leistungen

Die in Frage kommenden Sparmöglichkeiten unterscheiden sich in der Renditeerwartung, den Kosten und der Laufzeit. Je nach Sparbeitrag, weiterer Lebensplanung, Anlageziel sowie der Risikoeinstellung ergibt sich relativ einfach die geeignete Sparform. Ist die geeignete Sparform gefunden, vergleichen Sie die dazu passenden Produkte, denn diese kommen sich erheblich unterscheiden.

Banksparplan

Der Banksparplan garantiert einen relativ geringen Zins, weist dafür aber keinerlei Kosten auf. Er lohnt sich daher vor allem dann, wenn der Arzt seine vermögenswirksamen Leistungen “einfach nur mitnehmen möchte” und/oder keine Aufstockung aus seinem Gehalt verfolgt. Der beste Sparplan bietet immerhin Renditen in Höhe der Inflationsrate, so dass diese eigentlich “angestaubte” Sparform durchaus empfehlenswert sein kann.Fondssparplan

Obwohl der Fondssparplan normalerweise eine sehr empfehlenswerte Sparform ist, stören bei VL-Verträgen die Depotkosten von 10-12 Euro jährlich. Insbesondere bei kleinen Sparbeiträgen mindern diese die Rendite, so dass sich der Fondssparer eher bei Anspruch auf Arbeitnehmersparzulage lohnt. Ärzte sollten ohnehin einen privaten Fondssparer kostenfrei über Direktbanken abbilden.Bausparvertrag

Der Bausparvertrag gilt als früherer Klassiker der vermögenswirksamen Leistungen ist aufgrund des derzeitigen Zinsumfeldes nicht empfehlenswert. Negativ wirken sich zudem die Abschlusskosten von in der Regel einem Prozent der Bausparsumme aus. Besteht bereits eine selbst bewohnte Immobilie, empfiehlt sich eine Prüfung, ob die Bank das Einfließen der VL als Tilgung auf das Darlehenskonto gestattet.Betriebliche Altersvorsorge

Im Gegensatz zu anderer mittelfristiger Sparformen kann nach sorgfältiger Prüfung eine Umwandlung der vermögenswirksamen Leistungen in eine betriebliche Altersvorsorge sinnvoll sein. Grundvoraussetzung hierfür sind eine langfristige Planungssicherheit bzgl. des Angestelltenstatus, ein etwaiger und nicht unüblicher zusätzlicher Zuschuss des Arbeitgebers sowie ein gutes und günstiges Sparprodukt.

Unbedingt beantragen

Rund 90% der angestellten Ärzte haben Anspruch auf 6,65 Euro vermögenswirksame Leistungen. Beantragen Sie diese unbedingt, denn nach 7 Jahren Laufzeit haben Sie ca. 530 Euro angespart. Haben oder nicht haben!Wie hoch sind die vermögenswirksamen Leistungen für Ärzte?

Grundsätzlich ist ein Arbeitgeber nicht verpflichtet, einen Zuschuss zum Gehalt in Form der vermögenswirksamen Leistungen zu zahlen. Allerdings beinhalten so gut wie alle in Deutschland ausgehandelten Tarifverträge eine Zahlung von vermögenswirksamen Leistungen, so dass fast alle Ärzte in den Genuss der Zahlung kommen und vor der Herausforderung stehen, diesen Betrag bestmöglich anzulegen.

MINIMUM

6,65 €

MAXIMUM

40,00 €

Ist eine Erhöhung der vermögenswirksamen Leistungen aus dem eigenen Lohn sinnvoll?

Die Höhe der tatsächlichen vermögenswirksamen Leistungen hängt vom jeweils gültigen Tarifvertrag ab und kann sich daher unterscheiden. Pauschal kann man sagen, dass die meisten angestellten Klinikärzte den Mindestbetrag in Höhe von 6,65 Euro mtl. erhalten. Andere Tarifverträge, z.B. der Manteltarifvertrag für die Ärzte der MDK, enthalten sogar den Höchstsatz von 40 Euro. Nun ist es Ärzten meist nicht von existentieller Bedeutung, ob sie 6,65 Euro oder 40 Euro erhalten, so dass dieses Thema für die Tarifparteien eher eine untergeordnete Rolle spielt. Zudem werden die wenigsten Ärzte Anspruch auf die Arbeitnehmersparzulage haben, die die VL eigentlich erst attraktiv macht.

Erhalten die Ärzte nur einen geringen Betrag, so besteht immer die Möglichkeit, diesen Betrag aus eigenem Lohn aufzustocken. Sie informieren dann einfach (am besten gleich bei Antragstellung) den Anbieter und Ihren Arbeitgeber über die Erhöhung des Sparbeitrages. Ob diese Erhöhung Sinn macht, hängt von den individuellen Umständen ab. Auf jeden Fall sollten Sie den Beitrag auf 400 Euro p.a. erhöhen, falls Sie Anspruch auf die Arbeitnehmersparzulage haben, da Sie 20 % Zuschuss auf Ihre Sparbeiträge in einen Aktienfonds erhalten. In allen anderen Fällen ist eine Erhöhung des Sparbeitrages meist nicht verkehrt, bringt aber auch keinen zusätzlichen Nutzen.

Kombination Sparpläne

Um vermögenswirksame Leistungen zu erhalten, müssen Sie diese mit einem Sparplan kombinieren. Sie können selbst wählen zwischen Banksparplan, Fondssparplan, Bausparvertag oder betrieblicher Altersvorsorge.Wie sollte ich die vermögenswirksamen Leistungen anlegen?

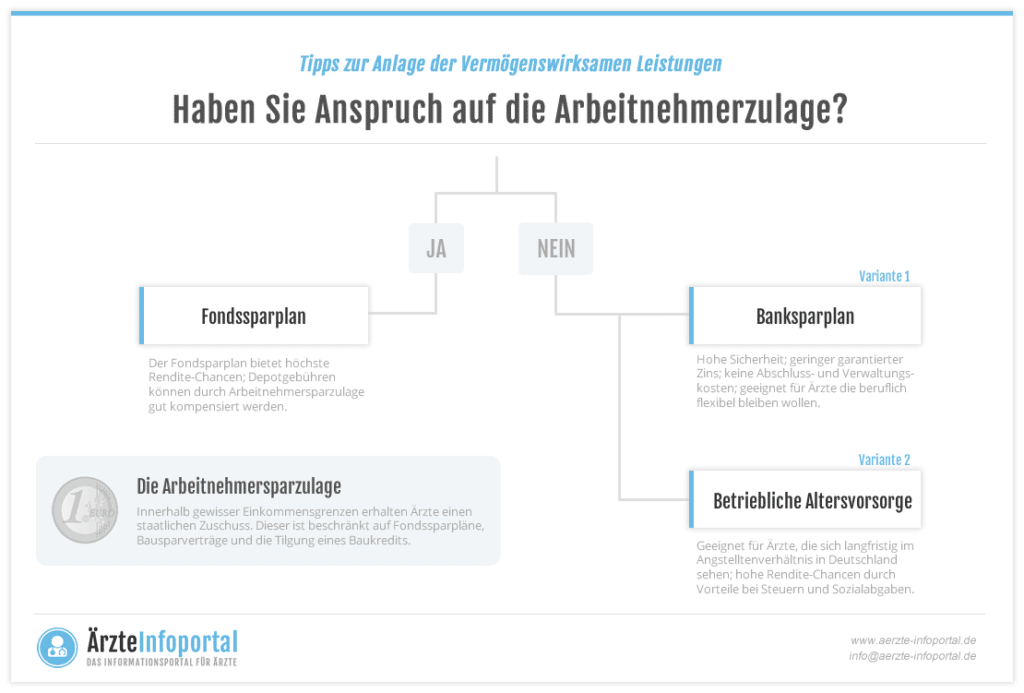

Die optimale Anlage hängt insbesondere von der geplanten beruflichen Zukunft und einer etwaigen staatlichen Förderung (Arbeitnehmersparzulage) ab. Der Entscheidungsbaum kann Ihnen dabei helfen, die für Sie geeignete Sparform zu finden.

Welche Sparform ist für mich als Arzt geeignet?

Wir halten einen Fondssparplan für die langfristig am besten geeignete Sparform. Erhalten Sie die Arbeitnehmersparzulage und so die zusätzliche Förderung, ist der Fondssparplan bei Sparbeiträgen um die 400 Euro p.a. unschlagbar. Wie verlassen unsere Empfehlung für den Fondssparplan aber dann, wenn Sie diesen Anspruch nicht mehr haben. Denn während Sie einen privaten Fondssparplan am freien Markt über Fondsvermittler oder Direktbanken komplett kostenfrei erhalten, verlangen gute VL-Anbieter ca. 10-12 Euro pro Jahr. Daher sind Banksparpläne oder eine betriebliche Altersvorsorge ggf. interessante Alternativen.

Ein guter Banksparplan kann eine Rendite nahe der Inflationsrate erreichen. Dieser hat keine Kosten, welche die Rendite mindern, was gerade bei kleineren Beiträgen ein großer Nachteil sein kann. Da VL steuerlich und sozialabgaben-rechtlich wie Arbeitslohn behandelt werden, kann die Überweisung in einen Vertrag der betrieblichen Altersvorsorge dann sinnvoll sein, wenn sich der angestellte Arzt mittel- bis langfristig im Angestelltenverhältnis sieht. So bleibt der Betrag abgabenneutral und kann – ein gutes Angebot vorausgesetzt – die spätere Rente aufbessern. Auf das Konzept, die VL direkt in die betriebliche Altersvorsorge fließen zu lassen, gehen wir weiter unten ein (siehe auch Klinikrente).

Einzahlung aufstocken

Ihr Arbeitgeber gewährt Ihnen in der Regel 6,65 Euro vermögenswirksame Leistungen. Diesen Betrag können Sie auf Wunsch selbst noch aufstocken.Beispiele für das Sparen mittels vermögenswirksamer Leistungen

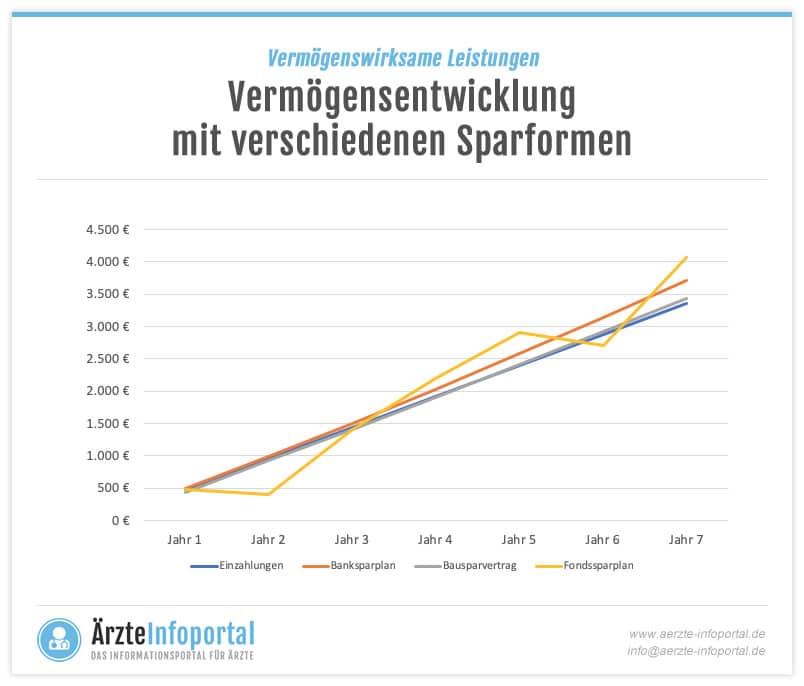

Um besser verdeutlichen zu können, wie sich das angelegtes Geld mit Hilfe der vermögenswirksamen Leistungen entwickelt, haben wir die Verläufe der beliebtesten Sparformen einmal in einer Grafik dargestellt. Während der Bau- und Banksparplan feste Zahlungs- und Zinsströme garantieren, haben wir beim Fondssparen mit durchschnittlich 5 % p.a. kalkuliert und in die typischen Auf’s und Ab’s einberechnet.

Banksparplan

Der von uns ausgewählte Fondsparplan zahlt bei stetiger Besparung die höchste Rendite am Markt und erzielt in unserer Simulation Zinsen von ca. 250 Euro, die weder durch Abschluss- noch Verwaltungskosten reduziert werden.Bausparvertrag

Mit dem Bausparvertrag ist in unserem Beispiel die schlechteste Wahl. Der Sparer beginnt aufgrund der Abschlusskosten im Minus und benötigt mehrere Jahre, um überhaupt über den eigenen Einzahlungen zu liegen.Fondssparplan

Trotz der jährlichen Depotkosten von 12 Euro schneidet der Fondssparplan in unserer Simulation und angenommenen 5 Prozent Wertentwicklung p.a. besser als der Banksparplan ab. Allerdings unter erheblichen Schwankungen und ohne Garantie.

Wie kann ich vermögenswirksame Leistungen als Arzt beantragen?

Die Beantragung der vermögenswirksamen Leistungen ist in der Regel wenig aufwändig, bei einigen Produkten wie einem Banksparplan meist sogar online möglich. Sie müssen sich als Arzt jedoch eigenständig bzw. über einen Berater um einen Vertrag bemühen, Ihr Arbeitgeber kommt erst später ins Spiel.

Schritt 1: Antrag stellen

Haben Sie sich für die für Sie geeignete Sparform und das passende Produkt entschieden, stellen Sie einen einen Antrag beim entsprechenden Anbieter. Lediglich bei der betrieblichen Altersvorsorge muss der Arbeitgeber dem Antrag zustimmen.Schritt 2: Arbeitgeber informieren

Nachdem die jeweilige Gesellschaft den Antrag bearbeitet hat, informiert diese entweder direkt Ihren Arbeitgeber über den abgeschlossenen Vertrag (eher selten) oder sendet Ihnen eine Bestätigung zu, die Sie in der Personalabteilung abgeben.Schritt 3: Vermögenswirksame Leistungen erhalten

Die Bestätigung enthält die Vertragsinformationen, so dass der Arbeitgeber den vereinbarten Betrag (Arbeitgeber-Anteil plus ggf. Ihr Eigenbeitrag) direkt auf diesen Vertrag überwiesen werden. Sie brauchen bis auf Weiteres nicht weiter tätig zu werden.

Umwandlung der vermögenswirksamen Leistungen in die Betriebliche Altersvorsorge

Nutzt der Arbeitnehmer die vermögenswirksamen Leistungen im Rahmen einer betrieblichen Altersvorsorge, kann dies insofern sinnvoll sein, da seine Sparbeiträge Steuer- und Sozialabgabenfrei sind und er nicht gezwungen wird, einen zertifizierten und somit in der Regel suboptimalen VL-Vertrag abzuschließen. Die Inanspruchnahme der vermögenswirksamen Leistungen führt nämlich (ohne bAV) direkt zu einer Verringerung des Nettoeinkommens um ca. die Hälfte der VL-Leistung des Arbeitgebers. Wie Sie der Tabelle entnehmen können, wird die VL-Leistung mit Steuern und Sozialabgaben belastet, bevor das Geld in den jeweiligen Sparvertrag fließt. Diesen Nachteil können Sie vermeiden, indem Sie mit dem Arbeitgeber klären, dass die VL in die betriebliche Altersvorsorge fließen soll.

Beispiel Umwandlung

VL in Kombination mit der betrieblichen Altersvorsorge

| Jetzige Absicherung | VL in betrieblicher Altersvorsorge | |

|---|---|---|

| Brutto | 5.000€ | 5.000€ |

| VL in Sparplan | 40€ | 40€ |

| VL in bAV | 0€ | 0€ |

| ST-SV Brutto | 5.040€ | 5.000€ |

| Steuer | 1.064,91€ | 1.049,91 |

| Soli | 58,57€ | 57,74€ |

| Kirchensteuer | 95,84€ | 94,49€ |

| Kranken+Pflege | 390,51€ | 390,51€ |

| RV+AL | 544,32€ | 540€ |

| Netto | 2.885,85€ | 2.907,35€ |

| abzgl. VL | 40€ | 40€ |

| Auszahlungsbetrag | 2.845,85€ | 2.867,35€ |

Da es auch in der betrieblichen Altersvorsorge gute und schlechte Anbieter gibt, empfehlen wir, in der Personalabteilung zu klären, welche Möglichkeiten Ihnen offen stehen. Besteht Ihr Arbeitgeber auf einen bestimmten Anbieter, dann sollten Sie dieses Angebot auf Renditechancen, Solidität des Anbieters und insbesondere die Kosten prüfen. Besser kann es sein, wenn Ihnen der Arbeitgeber freie Hand gibt und Sie sich unabhängig am Markt den für Sie am besten geeigneten Anbieter aussuchen können. Auch hier sollten Sie die oben angegebenen Kriterien bei der Auswahl beachten. Da Arbeitgeber in der Regel Gruppenkonditionen für Ihre Mitarbeiter verhandeln, sollten Sie, um diesbezüglich nicht schlechter gestellt zu sein, auch bei eigener Recherche auf eine hohe Rabattierung von mindestens 50 % der marktüblichen Abschlusskosten bestehen.

Checkliste

- Prüfen Sie Ihren Arbeitsvertrag/Tarifvertrag oder fragen Sie bei Ihrem Arbeitgeber nach, ob und in welcher Höhe Sie vermögenswirksame Leistungen erhalten.

- Prüfen Sie, ob Sie Anspruch auf Arbeitnehmersparzulage und/oder Wohnungsbauprämie haben. Falls ja, nutzen Sie die geförderten Produkte.

- Entscheiden Sie sich für die geeignete Anlageform, z.B. einen Bank- oder Banksparplan oder eine bAV.

- Holen Sie sich Angebote zu der infrage kommenden Anlageform ein. Achten Sie auf Rendite, Kosten und Sicherheit.

- Entsorgen Sie teure (Abschlusskosten, Agio) und unorthodoxe Angebote und stellen Sie einen Antrag bei Ihrem Wunschanbieter.

- Prüfen Sie die Annahmebestätigung auf Richtigkeit und geben die Bestätigung an Ihre Personalabteilung weiter.

Häufig gestellte Fragen (FAQ)

Das könnte Sie auch interessieren

Vereinbaren Sie jetzt ganz einfach einen Termin zur Online-Beratung. Sie benötigen dafür lediglich Ihren Computer.

- Komplett Transparent mit Bildschirmübertragung

- Direkter Einblick in unsere Vergleichsprogramme

- Die Beratung ist kostenlos, unabhängig und unverbindlich