Berufsunfähigkeitsversicherung für Ärzte

Die Berufsunfähigkeitsversicherung zählt zu den grundsätzlich empfohlenen und sogenannten existentiellen Versicherungen. Sie soll das langfristige Arbeitseinkommen des Arztes absichern. Kann der Arzt seine zuletzt ausgeübte Tätigkeit aufgrund von Krankheit, Körperverletzung oder Kräfteverfalls nur noch eingeschränkt (zu weniger als 50 Prozent) ausüben, dann zahlt ihm die Berufsunfähigkeitsversicherung die beim Vertragsabschluss vereinbarte Rente. Sie ist umso wichtiger, da er in der Regel keine staatliche Unterstützung erwarten kann und die Versorgungswerke nur in besonders schweren Fällen eine Rente zahlen.

Das Wichtigste im Überblick

- Schließen Sie die Berufsunfähigkeitsversicherung so früh wie möglich ab.

- Achten Sie auf eine ausreichende Rentenhöhe und Laufzeit.

- Die Kosten variieren je nach Laufzeit und Rentenhöhe.

- Auch 5-Sterne-Bedingungen garantieren keine Leistung.

- Das Versorgungswerk leistet nur in sehr seltenen Fällen.

Inhaltsverzeichnis

- Ist eine Berufsunfähigkeitsversicherung für Ärzte sinnvoll?

- Gründe für die Berufsunfähigkeit bei Ärzten

- Die Versorgungslücke bei Berufsunfähigkeit bei Ärzten

- Kosten einer Berufsunfähigkeitsversicherung für Ärzte

- Einflussfaktoren auf die Höhe der Kosten

- Kostenloser Tarifvergleich

- Die Infektionsklausel für Ärzte in der Berufsunfähigkeitsversicherung

- Checkliste Berufsunfähigkeitsversicherung

- Häufig gestellte Fragen (FAQ)

Ist eine Berufsunfähigkeitsversicherung für Ärzte sinnvoll?

Eine Berufsunfähigkeitsversicherung ist absolut sinnvoll, denn auch Ärzte sind nicht vor einer Berufsunfähigkeit geschützt. Aufgrund des häufig überdurchschnittlichen Einkommens ist das Sinken des finanziellen Lebensstandards im BU-Fall ohne ausreichende private Berufsunfähigkeitsversicherung sogar höher als bei anderen Berufen. Die Bedingungen der jeweiligen Versorgungswerke sind in der Regel so nachteilhaft, dass Ärzte nur dann Leistungen erhalten, wenn 100 % Berufsunfähigkeit auf nicht absehbare Zeit vorliegt. Es darf zudem keine Erwerbstätigkeit mehr möglich sein, die aufgrund der Ausbildung möglich ist. So erhält der Chirurg selbst dann nicht automatisch Leistungen des Versorgungswerkes, wenn er nicht mehr operieren kann.

Eine gute private Berufsunfähigkeitsversicherung zahlt hingegen bereits dann die vereinbarte Rente, wenn der Arzt seine zuletzt ausgeübte Tätigkeit zu 50 Prozent nicht mehr ausüben kann. Eine private Versicherung ist daher unerlässlich. Da die Leistung des Versorgungswerkes nur bei besonders schweren Krankheiten oder Unfällen möglich ist, sollte eine diesbezügliche Leistung ausdrücklich nicht eingeplant werden. Ärzte sind bei vielen Versicherern eine begehrte Zielgruppe, sodass das Verhältnis aus monatlichem Beitrag und versicherter Leistung bei den besten Versicherern meist attraktiv.

UNABHÄNGIG & UNVERBINDLICH

Kostenloser Vergleich

Lassen Sie sich jetzt kostenlos eine Übersicht mit den besten und günstigsten Angeboten erstellen.

Gründe für die Berufsunfähigkeit bei Ärzten

Obwohl der Beruf des Arztes durch lange, intensive Arbeitszeiten geprägt und mit sehr viel Verantwortung und somit zugleich Stress verbunden ist, wird diese Berufsgruppe nicht mit einem überdurchschnittlich hohem Risiko der Berufsunfähigkeit eingestuft.

Hohe Belastungen für Ärzte und die Wahrscheinlichkeit einer Berufsunfähigkeit

Zwar wird der Beruf des Arztes bei vielen Versicherern in eine günstige Berufsgruppe eingestuft und somit offensichtlich mit einem unterdurchschnittlichen BU-Risiko kalkuliert. Die intensive und herausfordernde Arbeit, nicht selten in Verbindung mit Schichtdiensten, hat in den letzten Jahren zu steigenden BU-Fällen geführt, insbesondere im psychischen Bereich. Dabei differenzieren die BU-Versicherer zunehmend nach dem speziellem Berufsbild. So wird nicht nur nach Human-, Zahn- oder Tiermediziner unterschieden. Bei einigen Versicherern wird der bspw. der Oberarzt günstiger eingestuft als der Assistenzarzt. Auch, wenn beide auf derselben Station als Chirurg, als Psychiater oder als Internist tätig sind.

Die von den Versicherern (anonymisiert) veröffentlichten diversen Leistungsfälle von Ärzten im letzten Jahr, decken sich größtenteils mit den statistisch dargelegten Ursachen. Umso wichtiger ist es, noch einmal auf die Notwendigkeit einzugehen, ausschließlich Top-Tarife und Top-Anbieter auszuwählen. Denn nur dann erhalten bei Berufsunfähigkeit auch wirklich die notwendige Rentenzahlung. Vermeintlich gute Bedingungen können sich dann als unzureichend herausstellen, wenn der Versicherer einen “speziellen” Gutachter mit der Feststellung des Grades der Berufsunfähigkeit beauftragt. Und eben dieser dann doch nur 45 % Berufsunfähigkeit attestiert.

Stabile Beiträge

Achten Sie nicht nur auf gute Leistungen und geringe Kosten. Die Solidität eines Versicherers steht u.a. für stabile Beiträge und eine faire Leistungsregulierung.Die Versorgungslücke bei Berufsunfähigkeit bei Ärzten

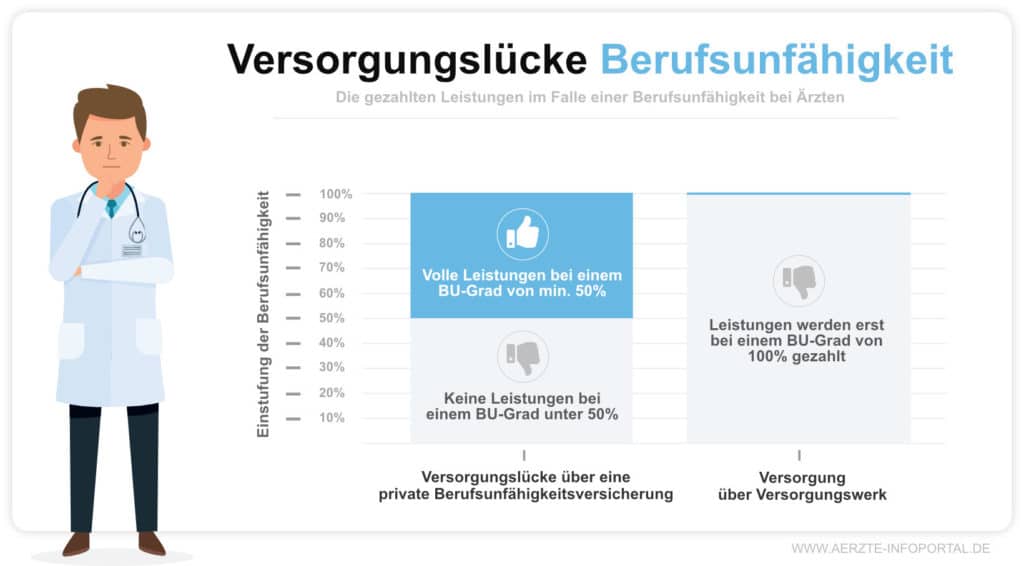

Die Versorgungslücke zur Absicherung des Lebensstandards ist bei Ärzten sehr wichtig: Zum einen ist das Einkommen ab einem gewissen Karriereabschnitt meist überdurchschnittlich hoch, andererseits sind staatliche Leistungen bzw. Leistungen des Versorgungswerkes aufgrund der strengen Kriterien an eine Rente eher unwahrscheinlich. So werden Leistungen in der Regel (neben Einschränkungen) erst ab 100-prozentiger Berufsunfähigkeit gezahlt.

Der Verlust der Arbeitskraft ist für die meisten Ärzte eines der wichtigsten existentiellen Risiken. Da er im Unfall- oder Krankheitsfall kaum auf staatliche Unterstützung zählen kann, empfiehlt sich eine individuell angepasste Lösung in Form einer privaten Berufsunfähigkeitsversicherung. Diese zahlt in der Regel bereits ab 50 Prozent BU-Grad. Zudem ist unter bestimmten Bedingungen auch eine Reduzierung der Arbeitskraft oder ein Tätigkeitswechsel (z.B. vom Chirurgen zum Gutachter) ohne Verlust des Rentenanspuchs möglich.

Versorgung über eine Private Berufsunfähigkeitsversicherung

Eine gute private BU-Versicherung leistet bereits bei einer 6-monatigen BU. Einige Anbieter sogar bereits bei einer 6-monatigen Arbeitsunfähigkeit. Dabei sind gewünschte Rentenhöhe und Laufzeit frei vereinbar.Versorgung über das staatliche Versorgungswerk

Es gibt in Deutschland diverse Versorgungswerke für Human-, Zahn und Tiermediziner. Eigen ist fast allen von ihnen, dass die eigentlich recht hohe BU-Rente nur in seltenen Fällen gezahlt wird.

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Sie gerne – und das unverbindlich und kostenlos. Kommen Sie jetzt auf uns zu!

Kosten einer Berufsunfähigkeitsversicherung für Ärzte

Die Kosten einer Berufsunfähigkeitsversicherung sind neben dem festgeschriebenen Beruf vor allem abhängig von der Höhe der gewünschten Berufsunfähigkeitsrente und der Laufzeit. Während sich die Beiträge fast proportional zur Rentenhöhe verhalten, hat die Wahl der Laufzeit erhebliche Auswirkungen auf die Höhe der Beiträge.

Kosten Berufsunfähigkeitsversicherung

Eine Beispielrechnung mit Kosten einer Berufsunfähigkeitsversicherung für Ärzte

| 1. Beispiel | 2. Beispiel | 3. Beispiel | |

|---|---|---|---|

| Laufzeit / Schutz | bis 62 Jahre | bis 65 Jahre | bis 67 Jahre |

| Monatliche Rente | 2.500 € | 2.500 € | 2.500 € |

| Leistungen ab 50% BU | ja | ja | ja |

| Leistungen ab 1 Pflegepunkt | ja | ja | ja |

| Infektionsklausel | ja | ja | ja |

| Maximalbeitrag garantiert | gegen Zuschlag | gegen Zuschlag | gegen Zuschlag |

| DU-Klausel für Beamte | ja | ja | ja |

| Leistungen bereits ab 6-monatiger Arbeitsunfähigkeit | versichert | versichert | versichert |

| Monatlicher Beitrag | 51,91 € | 62,06 € | 74,17 € |

Marktvergleich von Berufsunfähigkeitsversicherungen für Ärzte

Grundlage der obigen Tabelle ist ein unabhängiger Marktvergleich eines Analysehauses, der die angebotenen Arzttarife anhand eines Sterne-Systems bewertet (1 bis 5 Sterne). Dabei wurden Mindestkriterien wie ein 5-Sterne-Gesamtrating sowie 5 Sterne im Bedingungs-Rating vorgeben, so dass der Verzicht auf die abstrakte Verweisung, die Absicherung der zuletzt ausgeübten Tätigkeit und ein Prognosezeitraum von 6 Monaten ohnehin gegeben sind. Am Beispiel des Internisten ergeben sich Beitragsunterschiede zwischen den Angeboten der unterschiedlichen Gesellschaften von über 200 Prozent. Nicht nur aus diesem Grunde ist ein unabhängiger Versicherungsvergleich bei der Berufsunfähigkeitsversicherung so wichtig und sinnvoll.

Zwar sind die Leistungsunterschiede im Segment der 5-Sterne-Tarife nicht mehr groß, im Einzelfall können einzelne Klauseln jedoch von entscheidender Bedeutung sein. Daher muss das günstigste Angebot nicht immer das passende sein. Wir haben in unseren Beispielrechnungen einen im Krankenhaus angestellten Internisten ausgewählt. Andere Tätigkeiten können zu anderen Einstufungen führen und ggf. tauschen die Versicherer im Ranking sogar die Plätze oder verschwinden komplett aus der Spitzenregion. Da die Zahlbeiträge nicht über die gesamte Laufzeit garantiert sind, sondern bei Wegfall von Überschüssen erhöht werden können, ist die Solidität der Gesellschaft von großer Bedeutung. Einige wenige Gesellschaften mussten die Beiträge in letzter Zeit leider häufiger anpassen.

Anonyme Voranfragen stellen

Sollten bei Ihnen Vorerkrankungen bestehen, stellen Sie bei mehreren Versicherern eine anonyme Voranfrage, um prüfen zu lassen, ob und/oder unter welchen Konditionen Sie einen Versicherungsschutz erhalten.Einflussfaktoren auf die Höhe der Kosten

Wie bereits beschrieben, setzt sich der Beitrag für eine Berufsunfähigkeitsversicherung aus mehreren Variablen zusammen. Dabei ist es möglich, dass die Änderung einer dieser Variablen dazu führt, dass ein komplett anderer Versicherer nun das beste Angebot aufzeigt.

Eintrittsalter

Bei einem frühen Eintrittsalter ist die Wahrscheinlichkeit berufsunfähig zu werden eher niedrig. Dies wird mit einkalkuliert von den Versicherungen und führt zu geringeren Kosten.Rentenhöhe

Die abgeschlossene Rentenhöhe wirkt sich proportional auf die Beiträge aus. Die passende BU- Rente ist individuell unterschiedlich, aber häufig auf 80 % des Nettoeinkommens begrenzt.Gesundheitszustand

Vorerkrankungen können zu Risikozuschlägen führen. Hier empfiehlt sich eine unverbindliche Risiko-Vorabanfrage bei den in Frage kommenden Gesellschaften.Rahmenverträge

Einige Gesellschaften bieten Ärzten spezielle Rahmenverträge oder Sonderkonditionen an. Auch Abschlusskosten freie Honorar- oder Nettotarife sind im Kommen.Beruf

Die Einstufung des Berufes ist von entscheidender Bedeutung für die Kalkulation des Beitrages und von Versicherung zu Versicherung unterschiedlich.Laufzeit

Die Laufzeit große Auswirkungen auf den Beitrag, da das BU-Risiko mit steigendem Alter fast exponentiell ansteigt. Wählen Sie die Laufzeit daher mit Bedacht.

Kostenloser Vergleich

Wir vergleichen für Sie kostenlos! Geben Sie uns einfach einen groben Überblick zu Ihrer Person und wir lassen Ihnen eine Übersicht mit den besten Angeboten per E-Mail zukommen. Unverbindlich und kostenlos!

Der Tarifvergleich ist komplett kostenlos und unverbindlich.

Wir vergleichen die besten Tarife von allen Anbietern.

Ihre Daten werden absolut vertraulich von uns behandelt.

Die Infektionsklausel für Ärzte in der Berufsunfähigkeitsversicherung

Viele Versicherer und Vertriebe werben mit der sogenannten „Infektionsklausel“ für Ärzte. Diese soll dem Arzt auch dann die vereinbarte BU-Rente sichern, wenn er zwar nicht im eigentlichen Sinne berufsunfähig ist, ihm dafür aber aufgrund einer Infektion ein Tätigkeitsverbot ausgesprochen wird. Dabei verlangen die Versicherer in der Regel sowohl ein vollständiges Tätigkeitsverbot, als auch eine Dauer dieses Verbotes von mindestens 6 Monaten. In der Praxis kommt diese Kombination jedoch eher selten vor. Interessant ist zudem, dass der §56 Infektionsschutzgesetz eine Entschädigung des Arztes garantiert, welche den Sinn dieser Klausel noch etwas in Frage stellt.

Beispiel einer Infektionsklausel

„Berufsunfähigkeit liegt für Ärzte (Human- und Zahnmediziner) auch dann vor, wenn eine auf gesetzlichen Vorschriften oder behördlicher Anordnung beruhende Verfügung der versicherten Person verbietet, wegen einer Infektionsgefahr Patienten zu behandeln (vollständiges Tätigkeitsverbot) und sich dieses vollständige Tätigkeitsverbot auf einen ununterbrochenen Zeitraum von mindestens sechs Monaten erstreckt…“

Auskunft der Behörden zum Tätigkeitsverbot

Das Analysehaus Franke Bornberg hat bereits 2014 Nachfragen bei den zuständigen Behörden gestellt. Die Kernaussagen zur üblichen Praxis waren, dass in aller Regel lediglich Teil-Tätigkeitsverbote (der Chirurg kann Gutachten schreiben) und nur kurzzeitig befristete Verbote erteilt werden. Hintergrund ist unter anderem, dass die Behörden eine Entschädigungsleistung zahlen müssen und daher kein Interesse an vollständigen und langfristigen Berufsverboten haben.

Checkliste Berufsunfähigkeitsversicherung

- Prüfen Sie Ihren Bedarf: Wie hoch ist Ihre Versorgungslücke im Falle einer Berufsunfähigkeit…?

- … und wie lange benötigen Sie den BU-Schutz bzw. die Rente aus der Versicherung?

- Fordern Sie einen unabhängigen Marktvergleich und Angebote empfehlenswerter Optionen an.

- Analysieren Sie die in Frage kommenden Versicherer auf die gewünschten Leistungen.

- Gehen Sie die Antragsfragen Ihres Favoriten durch und holen ggf. Informationen zu Vorerkrankungen ein.

- Beantragen Sie den gewünschten Schutz oder stellen (bei Vorerkrankungen) eine oder mehrere Risikovoranfragen.

Das könnte Sie auch interessieren

Vereinbaren Sie jetzt ganz einfach einen Termin zur Online-Beratung. Sie benötigen dafür lediglich Ihren Computer.

- Komplett Transparent mit Bildschirmübertragung

- Direkter Einblick in unsere Vergleichsprogramme

- Die Beratung ist kostenlos, unabhängig und unverbindlich