Gesetzliche Krankenversicherung für Ärzte

Die gesetzliche Krankenversicherung gehört mit zu den wichtigsten Versicherungen. Der Staat gibt den fixen Betrag von 14,6% vor. Hinzu kommt ein variabler Anteil für verschiedene Zusatzleistungen, der sich je Krankenkasse unterscheidet. Die Kosten für den Grundbetrag sowie die Zusatzleistungen werden zu jeweils 50% vom Arbeitgeber und Arbeitnehmer getragen. Sie können und sollten als Arzt Ihre Krankenversicherung frei wählen. Dabei spielen nicht nur die Kosten, sondern vor allem die Zusatzleistungen eine wichtige Rolle. Unter Umständen lohnt sich auch ein Wechsel der Krankenversicherung – ob zu einem anderen Anbieter oder in die private Krankenversicherung.

Das Wichtigste im Überblick

- Der allgemeine Beitragssatz aller Krankenkassen liegt bei 14,6%.

- Für Zusatzleistungen verlangen die Versicherungen einen Zusatzbeitrag (i.d.R. von ca. 1%).

- Arbeitgeber und Arbeitnehmer teilen sich die Kosten zu je 50%.

- Ergänzende Versicherungen sind häufig sinnvoll.

- Familienmitglieder können u.U. kostenlos mitversichert werden.

- Ein Wechsel der Versicherung kann oft Geld sparen.

Inhaltsverzeichnis

- Grundwissen zur gesetzlichen Krankenversicherung

- Wichtige Leistungen der gesetzlichen Krankenversicherung

- Zusatzleistungen bei den Krankenversicherungen

- Ergänzende Versicherungen zur GKV

- Kosten der gesetzlichen Krankenversicherung

- Kostenloser Tarifvergleich

- Vor- und Nachteile der gesetzlichen Krankenversicherung

- Wie finde ich die passende Krankenversicherung für mich?

- Wie kann ich meine Krankenversicherung wechseln?

- Besondere Konstellationen bei der GKV für Ärzte

- Checkliste zur gesetzlichen Krankenversicherung

- Häufig gestellte Fragen (FAQ)

Grundwissen zur gesetzlichen Krankenversicherung

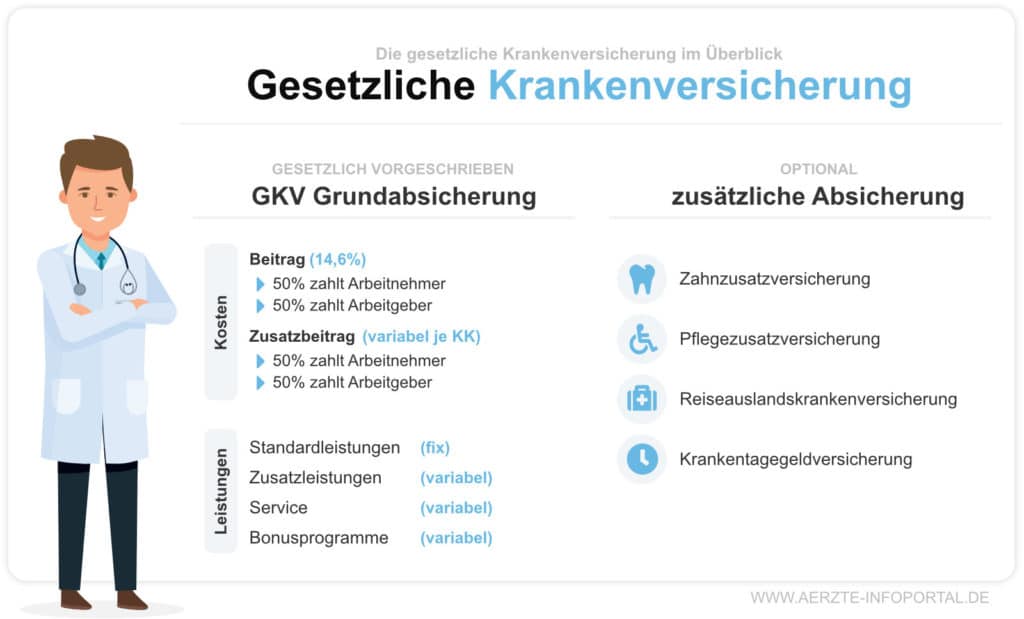

Die gesetzliche Krankenversicherung setzt sich aus fixen und variablen Bausteinen zusammen. Gesetzlich vorgeschrieben sind beispielsweise die Kosten von 14,6% vom Bruttolohn sowie vorgegebene Leistungen. Variabel sind hingegen bestimmte Zusatzleistungen oder auch Bonusprogramme, welche die Versicherer anbieten und dafür einen sogenannten Zusatzbeitrag (i.d.R. von ca. 1%) verlangen. Je nach dem, welche Zusatzleistungen Ihnen wichtig sind, können Sie unter Berücksichtigung der Kosten die für sich passende Krankenversicherung auswählen. Prüfen Sie Ihre Anforderungen und welche ergänzende Absicherung Sie ggf. über eine Zusatzversicherung in Anspruch nehmen möchten, damit Sie bestmöglich abgesichert sind.

Die einzelnen Bestandteile der gesetzlichen Krankenversicherung

Die Kosten für eine gesetzliche Krankenversicherung setzen sich aus dem vorgeschriebenen Beitragssatz (14,6%) und dem variablen Zusatzbeitrag zusammen. Im Folgenden haben wir die unterschiedlichen Bausteine aufgeführt, welche bei der Auswahl der passenden Krankenversicherung wichtig sind.

Beitrag

Der Beitragssatz für gesetzlich Pflichtversicherte ist vom Staat auf 14,6% festgeschrieben. Freiwillig versicherte Selbstständige zahlen nur 14,0% vom Bruttolohn.Zusatzbeitrag

Zum gesetzlich vorgeschriebenen Grundbeitrag erheben die Versicherungen für ihre Zusatzleistungen einen Zusatzbeitrag, der i.d.R. zwischen 0,3% und 1,6% variiert.Leistungen

Es gibt gesetzlich vorgeschriebene Pflichtleistungen, welche jede Krankenversicherung erfüllen muss. Damit werden die wichtigsten Leistungen abgedeckt.Zusatzleistungen

Die einzelnen Krankenkassen bieten verschiedene Zusatzleistungen an. Diese sollten Sie bei der Auswahl der Krankenkasse unbedingt berücksichtigen.Service

Ob Ihre Krankenkasse Filialen sowie einen direkten Ansprechpartner besitzt oder Sie nur via E-Mail Kontakt aufnehmen können, hängt vom angebotenen Service ab.Bonusprogramme

Die Krankenkassen bieten häufig Bonusprogramme an. Prüfen Sie, ob Sie bestimmte Bonusprogramme in Anspruch nehmen wollen und welche Krankenkassen diese anbieten.

UNABHÄNGIG & UNVERBINDLICH

Kostenloser Vergleich

Lassen Sie sich jetzt kostenlos eine Übersicht mit den besten und günstigsten Angeboten erstellen.

Wichtige Leistungen der gesetzlichen Krankenversicherung

Die verschiedenen Krankenkasse bieten unterschiedliche Leistungen an. Zum einen gibt es die sogenannten „Pflichtleistungen“, die alle Krankenkassen anbieten müssen und somit identisch sind. Hinzu kommen weitere Zusatzleistungen, die bei den verschiedenen Versicherungen jeweils unterschiedlich ausfallen. Wir zeigen Ihnen im Folgenden auf, welche Zusatzleistungen besonders wichtig sind und Ihre Krankenkasse beinhalten sollte.

Service

Ein guter Service ist wichtig. Sie sollten Ihre Krankenkasse telefonisch erreichen können und nicht nur per E-Mail oder Chat. Insbesondere im Krankheitsfall kann ein guter Service bzw. eine individuelle Beratung sehr wichtig sein.Vorsorge

Zur Vorsorge gehören u.a. Hautkrebsuntersuchungen, Reiseimpfungen oder auch Zahnreinigungen. Sind diese Leistungen nicht enthalten, sollten Sie eine Zusatzversicherung abschließen.Familienleistungen

Verschiedene Leistungen bzw. Zuschüsse für Schwangere und Familien sind vorteilhaft. Dies können Impfungen oder zusätzliche Untersuchungen bei Kindern und Jugendlichen sein, die inbegriffen sind.Alternative Medizin

Immer häufiger werden alternative Methoden der Medizin wie Osteopathie oder homöopathische Behandlungen in Anspruch genommen. Ihre Krankenkasse sollte diese unterstützen und zumindest Zuschüsse zahlen.Wahltarife

Krankenkassen bieten sogenannte Wahltarife an, bei denen Sie Beitragsrückerstattungen oder spezielle zusätzliche Leistungen erhalten. Prüfen Sie die angebotenen Wahltarife Ihrer Krankenkasse.Bonusprogramme

Viele Krankenkassen belohnen einen gesunden Lebensstil. Ob es Nichtraucher, Schutzimpfungen oder sportliche Aktivitäten sind – die Versicherten erhalten hierfür häufig einen extra Bonus.

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Sie gerne – und das unverbindlich und kostenlos. Kommen Sie jetzt auf uns zu!

Zusatzleistungen bei den Krankenversicherungen

Die einzelnen Krankenkassen werben mit verschiedenen Zusatzleistungen. Einige der Zusatzleistungen sind sehr sinnvoll, andere wiederum kommen nur im Einzelfall zur Geltung. Schauen Sie sich die unterschiedlichen Zusatzleistungen der Krankenkassen an und prüfen, welche der Zusatzleistungen für Sie sinnvoll sind. Im Folgenden finden Sie eine Übersicht mit verschiedenen möglichen Zusatzleistungen.

- Akupunktur

- Brustkrebsfrüherkennung

- Check-up vor 35 Jahre

- Darmkrebsfrüherkennung

- Erstattung alternativer Arzneimittel

- Erweiterte Jugenduntersuchungen

- Erweiterte Kurleistungen

- Freie Arzt- und Krankenhausauswahl

- Haushaltshilfen mit Kind im Haushalt

- Haushaltshilfen ohne Kind im Haushalt

- Hebammen-Rufbereitschaft

- Homöopathie

- Leistung für künstliche Befruchtung

- Reiseschutzimpfungen

- Rooming-In bei Kindern

- Schutzimpfungen

- Seh- und Hörhilfen über ges. Maß

- Sportmedizinische Untersuchung

- Terminservice

- Vorsorge Hautkrebs vor 35 Jahre

- Zusatzleistungen bei Geburt

- Zusatzleistungen bei Schwangerschaft

- Zusätzliche häusliche Krankenpflege

- Zuzahlung bei Osteopathie

Ergänzende Versicherungen zur GKV

Die GKV deckt bereits eine Menge Leistungen ab, lässt jedoch auch einige Lücken offen. So haben Sie beispielsweise im Ausland lediglich eine Basisabsicherung und bei Zahnimplantaten hohe Selbstkosten. Hier können entsprechende Zusatzversicherungen sinnvoll sein.

Zahnzusatzversicherung

Die gesetzliche Krankenversicherung bietet lediglich eine Basisabsicherung. Insbesondere Zahnersatz und die Kieferorthopädie für Kinder sind nur rudimentär abgesichert. Je nach Bedarf ist hier ein privater Zusatzschutz sinnvoll oder nicht.Auslands-Krankereiseversicherung

Eine Auslands-Krankenreiseversicherung sollte jeder abschließen, der eine Reise ins Ausland plant. Die GKV trägt weder Kosten für den Rücktransport, noch ärztl. Kosten über der dt. GOÄ. Schutz erhalten Sie bereits ab 8 Euro p.a.Pflegezusatzversicherung

Zusätzlich zur Pflegepflichtversicherung können Sie eine zusätzliche freiwillige Pflegeversicherung abschließen, um eine spätere Unterdeckung im Pflegefall abzufedern. Ob dies Sinn macht, ist jedoch individuell zu analysieren.Krankentagegeldversicherung

Niedergelassene Ärzte sowie gutverdienende angestellte Ärzte haben im Falle der Arbeitsunfähigkeit Einkommenseinbußen hinzunehmen. Diese können über eine private Krankentagegeldversicherung gedeckt werden.

Kosten der gesetzlichen Krankenversicherung

Die Kosten der gesetzlichen Krankenversicherung setzen sich immer aus dem gesetzlich festgelegten allgemeinen Beitragssatz und einem individuellen Zusatzbeitragssatz zusammen. Hinzu kommt die obligatorische Pflegepflichtversicherung, bei der kinderlose Ärzte einen kleinen Aufschlag zahlen. Für niedergelassene Ärzte ist zudem die bedarfsgerechte Absicherung ihres Krankentagegeldes eine wichtige Überlegung.

Berechnung Krankenkassenbeitrag

| Grundbeitrag | 14,6% | (jeweils 50% Arbeitgeber & Arbeitnehmer) |

| Zusatzbeitrag | variabel | (jeweils 50% Arbeitgeber & Arbeitnehmer) |

Der Grundbeitrag jeder Krankenkasse beträgt 14,6% und wird zu je 50% vom Arbeitgeber und Arbeitnehmer gezahlt. Hinzu kommt noch ein variabler Zusatzbeitrag für in der Versicherung enthaltende Zusatzleistungen, den die Krankenkassen selbst bestimmen können.

Geld sparen bei den Krankenkassenbeiträgen

Obwohl viele Eigenschaften der Krankenversicherungen gleich sind, ergeben sich Möglichkeiten zur Optimierung von Beitrag und/oder Zusatzleistungen. Beim Beitrag sind Ersparnisse von bis zu 50 Euro monatlich möglich. Und das bei größtenteils gleichen Leistungen. Hintergrund ist der jeweilige Zusatzbeitrag der Kasse. Diesen kann die Kasse individuell festlegen. In 2019 beträgt er bei der günstigsten Krankenkasse 0,30 %, teure Kassen verlangen das Fünffache. Berechnungsbasis ist immer das jeweilige Bruttoeinkommen (bei niedergelassenen Ärzten Gewinn vor Steuern), wobei für die Erhebung maximal die Beitragsbemessungsgrenze von 54.450 Euro als Einkommen angesetzt wird.

Somit ergeben sich je nach Kasse maximale Gesamtbeiträge von durchschnittlich 703,31 Euro. Hinzu kommen die Beiträge für die Pflege-Pflichtversicherung in Höhe von einheitlich 149,74 Euro (3,30 %) für kinderlose Versicherte und 138,30 Euro (3,05 %) für Versicherte mit mindestens einem Kind. Über die jeweiligen Bonusprogramme der Kassen können sich Versicherte ebenfalls mehrere hundert Euro für sich und ihre Familie zurück holen. Insbesondere für Gutverdiener sind diese Ersparnisse und Boni im Verhältnis zu ihren gezahlten Beiträgen natürlich gering, aber sowohl ein Kassenwechsel, als auch der Erhalt von Boni, ist bei einigen Kassen relativ unkompliziert erreichbar.

Kostenloser Vergleich

Wir vergleichen für Sie kostenlos! Geben Sie uns einfach einen groben Überblick zu Ihrer Person und wir lassen Ihnen eine Übersicht mit den besten Angeboten per E-Mail zukommen. Unverbindlich und kostenlos!

Der Tarifvergleich ist komplett kostenlos und unverbindlich.

Wir vergleichen die besten Tarife von allen Anbietern.

Ihre Daten werden absolut vertraulich von uns behandelt.

Vor- und Nachteile der gesetzlichen Krankenversicherung

Die gesetzliche Krankenversicherung besitzt Vor- und Nachteile. Die Leistungen sind eher als Grundschutz anzusehen, diesen können Ärzte aber in der Regel selbst gut einschätzen. In der Praxis spielt häufig eine Simulation der Beitragsentwicklungen in der PKV und GKV die entscheidende Rolle. Der Vorteil der GKV ist definitiv, dass die Beiträge leistungsabhängig berechnet werden und ggf. auch die ganze Familie kostenfrei mitversichert werden kann. Es gibt jedoch auch Nachteile in der gesetzlichen Krankenversicherung, sodass die Private Krankenversicherung eine gute Alternative sein kann.

Vorteile der GKV

- Der Beitrag ist einkommensabhängig. Verdienen Sie weniger, z.B. im Rentenalter, ist der Beitrag geringer.

- Es besteht die Möglichkeit der kostenfreien Familienversicherung unter bestimmten Bedingungen.

- Auch Ärzte mit Vorerkrankungen erhalten Schutz. Es ist keine Gesundheitsprüfung notwendig.

Nachteile der GKV

- Gutverdiener zahlen viel Geld. Insbesondere niedergelassene Ärzte, die keinen Arbeitgeberanteil erhalten.

- Weitere Anhebungen der Beitragsbemessungsgrenze werden zu steigenden Höchstbeiträgen führen.

- Das Wirtschaftlichkeitsgebot des Sozialgesetzbuches (§ 12 SGB VI) ist allen Ärzten sicherlich geläufig.

Umfassende Absicherung

Prüfen Sie, welche zusätzlichen Versicherungen rund um Ihre Gesundheit Sie benötigen. Eine zusätzliche Versicherung für Ihre Zähne kann z.B. häufig eine sinnvolle Ergänzung sein.Wie finde ich die passende Krankenversicherung für mich?

Welche die beste Krankenversicherung speziell für Sie ist, kann pauschal nicht beantwortet werden. Es gibt zwar eine Hand voll empfehlenswerte Anbieter am Markt, jedoch muss die Krankenversicherung schlussendlich zu Ihren individuellen Anforderungen passen. Sie können sich dabei an den folgenden vier Bausteinen orientieren, diese analysieren und so die zu Ihnen passende Krankenversicherung finden. Da wir die Stärken und Schwächen der einzelnen Anbieter im Detail kennen, unterstützen wir Sie auch gerne bei der Auswahl der geeigneten Krankenkasse.

Auswahlkriterien für die richtige Krankenkasse

Um die passende Krankenversicherung zu finden, sollten Sie die Bausteine Zusatzbeitrag, Zusatzleistungen, Service und Bonusprogramme der einzelnen Krankenkassen analysieren. Hier gilt es diese beste Gesamtkombination zu finden, sodass Sie einen top Umfang erhalten und möglichst wenig dafür zahlen.

Zusatzbeitrag

Der Zusatzbeitrag kann von den einzelnen Krankenversicherungen individuell bestimmt werden und liegt bei den verschiedenen Anbietern bei ca. 0,3% – 1,6%. Je günstiger der Zusatzbeitrag (hinzu kommt der Grundbeitrag von 14,6%), desto weniger zahlen Sie monatlich.Zusatzleistungen

Die inbegriffenen Zusatzleistungen sind bei den einzelnen Krankenkassen unterschiedlich. Hier sollten Sie prüfen, welche Zusatzleistungen für Sie wichtig sind und auf welche Sie verzichten können. Eine gute Auswahl an Zusatzleistungen bietet Ihnen einen umfangreichen Schutz.Service

Einige Anbieter sind sehr günstig, sparen dafür jedoch am Service. Ihre Krankenkasse sollte für Sie bei Fragen telefonisch erreichbar sein – und nicht nur per E-Mail. Aber auch die Vermittlung von Terminen für eine Zweitmeinung oder zu bestimmten Fachärzten kann sinnvoll sein.Bonusprogramme

Viele Krankenkassen bieten Bonusprogramme an. Sie erhalten so einen Bonus oder einen Zuschuss, sofern Sie z.B. Nichtraucher sind oder ein Fitness-Studio besuchen. Prüfen Sie, welche Programme die einzelnen Krankenkassen und welche Sie davon nützen würden.

Sonderkündigungsrecht

Sollte Ihre Krankenkasse den Zusatzbeitrag erhöhen, können Sie u.U. von dem Sonderkündigungsrecht Gebrauch machen und vor der Mindestbindungszeit von 18 Monaten kündigen.Wie kann ich meine Krankenversicherung wechseln?

Sie können Ihre Krankenkasse jederzeit mit einer Kündigungsfrist von zwei Monaten zum Monatsende wechseln, wobei eine Mindestlaufzeit von 18 Monaten vorangegangen sein muss. Bei einem Wechsel der gesetzlichen Krankenversicherung sollten Sie prüfen, welche Krankenkassen einen niedrigeren Zusatzbeitrag als Ihre bisherige Krankenkasse besitzen, um so monatlich weniger zu zahlen. Achten Sie beim Wechsel jedoch nicht ausschließlich auf den Zusatzbeitrag, sondern analysieren Sie ebenfalls die Zusatzleistungen, den Service und die Bonusprogramme.

Voraussetzungen prüfen

Prüfen Sie, ob Sie die Krankenkasse wechseln können. Sie müssen mindestens 18 Monate in Ihrer aktuellen Krankenkasse gewesen sein, außer Sie machen von einem Sonderkündigungsrecht Gebrauch. Die reguläre Kündigungsfrist liegt bei zwei Monaten.Krankenkasse suchen

Analysieren Sie die bestehenden Krankenkassen am Markt. Beachten Sie dabei die Kosten (Grundbeitrag + Zusatzbeitrag), ohne die Zusatzleistungen, den Service und die Bonusprogramme außer Acht zu lassen.Alte Krankenkasse kündigen

Sie können Ihre aktuelle Krankenkasse mit einer Kündigungsfrist von zwei Monaten zum Monatsende kündigen. Reichen Sie Ihre Kündigung schriftlich nachweislich innerhalb der Frist ein. Innerhalb von 14 Tagen erhalten Sie eine entsprechende Kündigungsbestätigung Ihrer bisherigen Krankenkasse.Neuen Antrag stellen

Füllen Sie nach Erhalt der Kündigungsbestätigung des alten Anbieters das neue Antragsformular aus. Sollte der Vertrag mit der neuen Krankenkasse nicht zustande kommen, bleiben Sie automatisch beim alten Anbieter versichert. Übrigens muss Sie die neue Krankenkasse aufnehmen, sofern Sie vorher gesetzlich versichert waren.

Steuerliche Nachteile

Zahlen Sie monatlich weniger Krankenkassenbeiträge, so können Sie auch weniger steuerlich geltend machen. Fragen Sie einen Experten, wie sich dies bei einem Wechsel auswirken würde.Besondere Konstellationen bei der GKV für Ärzte

Insbesondere für Medizin-Studenten und niedergelassene Ärzte gelten einige Besonderheiten. So gilt für Studenten in der Regel die Versicherungspflicht in der GKV, während niedergelassene Ärzte die hohen Beiträge und die Absicherung bei Arbeitsunfähigkeit zu beachten haben.

GKV für Medizin-Studenten

Medizin-Studenten werden grundsätzlich versicherungspflichtig in der GKV. Diese Pflicht besteht in der Regel bis zum Abschluss des 14. Fachsemesters, längstens jedoch bis zum 30. Geburtstag. Laut BSG-Urteil ist unter Umständen eine weitere Verlängerung möglich. Viele Studenten sind über einen GKV-versicherten Elternteil zu Beginn des Studiums familienversichert. Die Familienversicherung geht der Versicherungspflicht als Student vor und endet in der Regel zum 25. Geburtstag. Unmittelbar danach beginnt die Versicherungspflicht als Student. Erst ab diesem Zeitpunkt kann sich der Student von der Versicherungspflicht befreien lassen!

Der Beitragssatz für Studenten ist einheitlich und beträgt 2019 70,87 Euro für die Krankenversicherung und 21,42 Euro für die Pflegeversicherung. Pflichtversicherte Studierende, die noch nicht 23 Jahre alt sind oder schon ein Kind haben, zahlen für die Pflegeversicherung monatlich nur 19,79 Euro. Beschäftigungen bis 20 Stunden wöchentlich sind versicherungsfrei in der GKV. Medizinstudenten sollten den Abschluss einer Anwartschaft oder Option auf eine private Krankenversicherung erwägen.

GKV für niedergelassene Ärzte

Selbstständige und Freiberufler sind nicht pflichtversichert in der gesetzlichen Krankenversicherung. Sie können sich in der GKV nur als freiwilliges Mitglied weiterversichern, wenn Sie unmittelbar vor Ihrer Selbstständigkeit dort versichert waren. Ein Wechsel von der PKV zurück in die GKV ist Selbstständigen in der Regel nicht möglich. Niedergelassene Ärzte zahlen in der GKV grundsätzlich den Höchstbeitrag. Damit gelten für diese beitragspflichtige Einnahmen in Höhe der Beitragsbemessungsgrenze (4.537,50 Euro). Nur bei Nachweis geringerer Einnahmen ist die Berechnung des Beitrages vom tatsächlichen Einkommen möglich.

Niedergelassene Ärzte zahlen einen ermäßigten Beitragssatz von 14,0 Prozent. Dafür entfällt der Anspruch auf Krankentagegeld. Um ihren Verdienstausfall abzusichern, können Ärzte freiwillig den allgemeinen Beitragssatz wählen, eine private Krankentagegeldversicherung abschließen oder einen Wahltarif der GKV wählen. Bei Letzterem ist aber unbedingt die Mindestlaufzeit zu beachten. In der Praxis kann solch ein Tarif den Wechsel in die private Krankenversicherung verhindern.

Checkliste zur gesetzlichen Krankenversicherung

- Bewerten Sie bei der Auswahl der zu Ihnen passenden Krankenkasse die Bausteine Zusatzbeitrag, Zusatzleistungen, Service und Bonusprogramme.

- Prüfen Sie, welche Zusatzleistungen für Sie besonders wichtig sind und auf welche Sie auch verzichten könnten.

- Um einen umfangreichen Schutz zu erhalten, sollten Sie u.U. auch mögliche Zusatzversicherungen abschließen.

- Ziehen Sie einen Wechsel der Krankenversicherung in Betracht, um weniger zu zahlen und/oder bessere Zusatzleistungen zu erhalten.

- Sollte eine Private Krankenversicherung für Sie eine Alternative sein, prüfen Sie die Vor- und Nachteile.

- Lassen Sie sich bestenfalls von einem Fachmann beraten, um die zu Ihnen passende Krankenversicherung zu finden.

Häufig gestellte Fragen zur gesetzlichen Krankenversicheurng (FAQ)

Das könnte Sie auch interessieren

Vereinbaren Sie jetzt ganz einfach einen Termin zur Online-Beratung. Sie benötigen dafür lediglich Ihren Computer.

- Komplett Transparent mit Bildschirmübertragung

- Direkter Einblick in unsere Vergleichsprogramme

- Die Beratung ist kostenlos, unabhängig und unverbindlich