Private Krankenversicherung für Ärzte

Aufgrund ihres überdurchschnittlich hohen Einkommens sind Ärzte häufig in der Privaten Krankenversicherung versichert. Jedoch gibt es grundlegende Unterschiede bei den einzelnen Anbietern am Markt. So variieren Kompetenz, Solidität, Leistung und Kompetenz stark. Insbesondere bei den enthaltenen Leistungen gibt es drastische Unterschiede. Des Weiteren gibt es spezielle “Ärztetarife”, von denen Sie als Arzt profitieren können. Diese Informationen sowie viele weitere hilfreiche Tipps und häufig gestellte Fragen, haben wir im Folgenden für Sie zusammengefasst.

Das Wichtigste im Überblick

- Die meisten Ärzte können sich privat versichern.

- Es gibt spezielle PKV-Tarife für Ärzte.

- Leistungen, Kosten und Solidität sollten Grundlage für die Auswahl des Anbieters sein.

- Damit die PKV bezahlbar bleibt, muss die Kalkulation stimmen.

- Eine private Krankenversicherung muss man sich leisten können.

Inhaltsverzeichnis

- Grundwissen zur Privaten Krankenversicherung

- Ist eine Private Krankenversicherung für Ärzte sinnvoll?

- Gesetzliche oder private Krankenversicherung?

- Wer kann eine private Krankenversicherung abschließen?

- Leistungen einer Privaten Krankenversicherung für Ärzte

- Die Kosten einer Privaten Krankenversicherung für Ärzte

- Kostenloser Tarifvergleich

- Wichtig bei der Auswahl einer Privaten Krankenversicherung

- Spezielle Versicherungstarife für Ärzte

- Checkliste private Krankenversicherung

- Häufig gestellte Fragen (FAQ)

Grundwissen zur Privaten Krankenversicherung

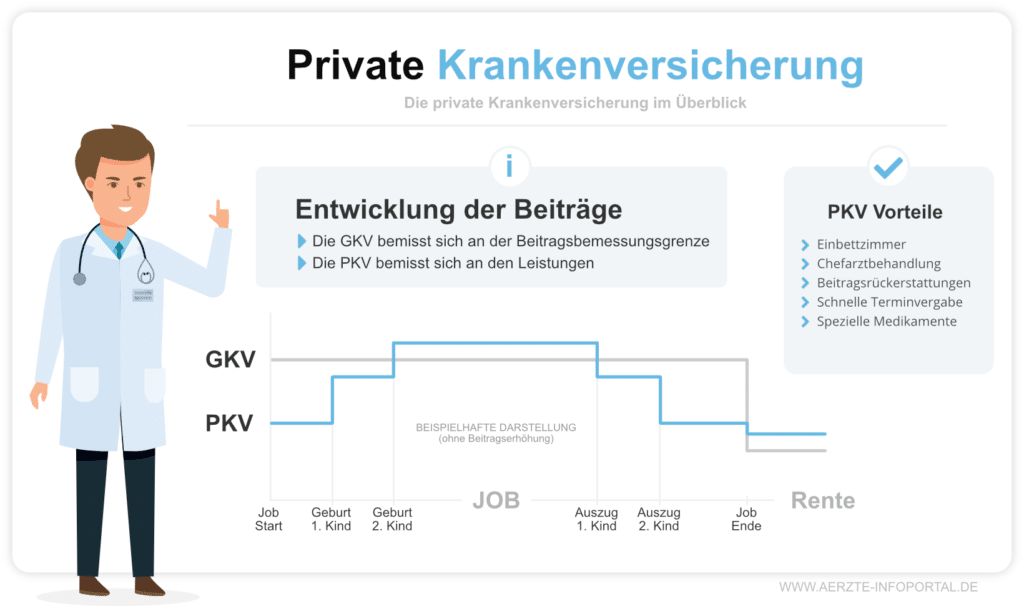

Niedergelassene und angestellte Ärzte, die oberhalb der Beitragsbemessungsgrenze verdienen, können sich privat krankenversichern. Die Entscheidung für die PKV kann für das gesamte Leben bindend sein, so dass wir Ihnen auf dieser Seite die drei großen Fragezeichen – Beitrag, Leistung & Kosten im Alter – so verständlich wie möglich beantworten möchten. Die nachfolgende Grafik soll Ihnen beispielhaft die relevanten Phasen einer Krankenversicherung illustrieren.

Entwicklung der Kosten in der PKV

Vermeintlich unkalkulierbare Kosten im Alter sind die häufigste Sorge, wenn es um die private Krankenversicherung geht. Tatsächlich werden insbesondere die steigende Lebenserwartung sowie neue Behandlungsmethoden für steigende Beiträge in der privaten Krankenversicherung sorgen. Aber auch die GKV hat ganz ähnliche Probleme, denn auch hier ist mit weiter steigenden Kosten, übrigens in ähnlichem Umfang, zu rechnen.

Über die regelmäßig Anhebung der Beitragsbemessungsgrenze werden insbesondere Gutverdiener, zu denen Ärzte meist gehören, stärker belastet. Je nach Einkünften im Rentenalter kann die PKV teurer sein, da die Beiträge unabhängig vom Einkommen sind und nicht im Alter sinken. Bauen Sie daher ausreichende Ersparnisse auf. Wegen Sie die Vor- und Nachteile ab und entscheiden Sie, wie viel Ihnen die deutlich besseren Leistungen in der Privaten Krankenversicherung wert sind.

UNABHÄNGIG & UNVERBINDLICH

Kostenloser Vergleich

Lassen Sie sich jetzt kostenlos eine Übersicht mit den besten und günstigsten Angeboten erstellen.

Ist eine Private Krankenversicherung für Ärzte sinnvoll?

Dies lässt sich nicht pauschal beantworten. Jeder muss die Faktoren Leistung und Kosten gegenüber stellen und für sich gewichten. Tatsächlich sind die Beiträge, insbesondere in der PKV, schwer kalkulierbar. Aber ehrlich gesagt gilt dies auch für die gesetzliche Krankenversicherung, denn auch diese spürt die steigenden Krankheitskosten.Häufig ist eine private Krankenversicherung für Ärzte, auch im Alter, finanziell tragbar.

Sollten die Beiträge zu sehr drücken, besteht beispielsweise die Möglichkeit, in einen Tarif mit schwächeren Leistungen zu wechseln. Ist man vorher in einem Top-Tarif mit hohen Altersrückstellungen gewesen, werden selbige angerechnet, was zu fallenden Beiträgen führt. Zudem sollte in jedem Fall sollte ein etwaiges Kostenrisiko der GKV durch bspw. nicht erstattete wichtige Medikamente individuell bewertet werden.

Vor- und Nachteile der Privaten Krankenversicherung

Anbei erhalten Sie eine Übersicht der aus unserer Sicht wichtigsten Vor- und Nachteile einer privaten Krankenversicherung. Während die Leistungsvorteile guter privater Krankenversicherungen relativ diskussionslos sind, werden als Nachteile meist die höheren Kosten im Alter anzuführen. Je nach Tarif und Eintrittsalter lassen sich aber auch diese Risiken zumindest eingrenzen.

Vorteile einer PKV

- Garantierte Leistungen

- Kurzfristig ggf. Beitragsersparnis

- Leistungen für “medizinischen Kunst”

- Kein Wirtschaftlichkeitsgebot nach SGB

- Kurze Wartezeiten/schnelle Terminvergabe

- Bedarfsgerechte Tarife für Ärzte

- Beitragsrückerstattungen

Nachteile einer PKV

- Beiträge im Alter höher

- Keine kostenfreie Familienversicherung

- Kein Mutterschaftsgeld

- Gesundheitsprüfung

- Versichererwechsel ggf. nicht möglich

Gesetzliche oder private Krankenversicherung?

In der folgenden Grafik skizzieren wie die aus unserer Sicht wichtigsten Unterschiede zwischen der gesetzlichen und der privaten Krankenversicherung und greifen insbesondere bei den Aufzählungen zu den Beiträgen die häufigsten Fragen auf, nämlich die Pflichten während einer Elternzeit. Auch hier fokussieren wir uns auf die existentiellen Risiken, z.B. die Behandlung beim Spezialisten nebst Erstattung der bestmöglichen Medikamente.

| GKV | PKV | |

| Prinzip | Sachleistungsprinzip | Kostenerstattungsprinzip |

| Ambulant | Nur Ärzte mit Kassenzulassung. Erstattung von Arzneimitteln ist vorgegeben. Möglicherweise werden gute Medikamente nicht erstattet. | Freie Arztwahl. Behandlung nach der medizinischen Kunst, daher werden i.d.R. auch neu erprobte, teure Medikamente erstattet. |

| Stationär | I.d.R. Einweisung in die nächstgelegene Klinik mit Unterbringung im Mehrbettzimmer und belegärztlicher Versorgung. | Freie Krankenhauswahl, je nach Tarif inkl. Wahlleistungen und Zwei- bzw. Einbettzimmer. |

| Zahn | Kostenübernahme bzw. Zuschuss zur Grundversorgung. | I.d.R. Erstattung von 100 % für Zahnbehandlungen und Vorsorge sowie 70-90 % für Zahnersatz. |

| Finanzierung | Umlageverfahren | Kapitaldeckungsverfahren |

| Beitragshöhe | Einkommensabhängig | Tarifabhängig und nicht einkommensabhängig |

| Familie | Ggf. kostenfrei mitversichert | Für jede Person fällt Beitrag an. |

| Mutterschutz | Mutterschaftsgeld in Höhe von 13 Euro pro Tag. | Pauschalzahlung von 210 Euro vom Bundesversicherungsamt |

| Elternzeit | Grundsätzlich Anspruch auf Familienversicherung, wenn beide Partner in der GKV. | Beitrag muss in voller Höhe weiter gezahlt werden. |

Wer kann eine private Krankenversicherung abschließen?

Die rechtliche Möglichkeit, sich privat krankenversichern zu können, ist im Sozialgesetzbuch geregelt. Das SBG V regelt im Paragraphen 6, wer versicherungsfrei ist und sich daher privat versichern darf. Ob der Wechsel in die PKV sinnvoll ist und aufgrund der Gesundheitsprüfung überhaupt möglich ist, bleibt hiervon unberührt.

Medizin-Studenten

Medizinstudenten werden grundsätzlich versicherungspflichtig in der gesetzlichen Krankenversicherung. Sie können sich jedoch innerhalb der ersten 3 Monate der Versicherungspflicht (ab Immatrikulation) von ebendieser befreien lassen.Angestellte Ärzte

Angestellte Ärzte können sich dann privat krankenversichern, wenn ihr regelmäßiges Arbeitsentgelt über der sogenannten Jahresarbeitsentgeltgrenze (nicht zu verwechseln mit der niedrigeren Beitragsbemessungsgrenze) liegt, 2019 waren das 60.750 Euro.Niedergelassene Ärzte

Niedergelassene Ärzte sind immer vollkommen flexibel bei der Auswahl Ihrer Krankenversicherung. Sie sind laut Sozialgesetzbuch versicherungsfrei und können jederzeit, unter Einhaltung einer etwaigen Kündigungsfrist, in die PKV wechseln.

Stabile Beiträge

Die Chance auf stabile Beiträge erhöhen sich durch die Auswahl eines soliden und finanzstarken Versicherers.Leistungen einer Privaten Krankenversicherung für Ärzte

Im Folgenden geben wir Ihnen einen Überblick zu möglichen Leistungen einer PKV. Dabei handelt es sich zwar nicht um existenzielle Leistungen, jedoch um Leistungen, die in der Praxis von großem Interesse sind. Selbstverständlich ist dies nur ein Auszug – das gesamte und speziell für Sie wichtige Leistungsspektrum kann nur in einem umfangreichen Versicherungsvergleich analysiert werden.

Leistungen

Wenn sachlich und rechtlich begründet, sollten Leistungen auch über die Höchstsätze der Gebührenordnung erstattet werden.Wahlleistungen

Das Ein- oder Zweitbettzimmer und die freie Wahl des Krankenhauses sowie des Arztes gehören fast schon zum Standard.Auslandsschutz

Nicht nur der Zeitraum des Auslandsschutzes ist wichtig. Leistungen sollten mind. in Höhe des ortsüblichen Niveaus erstattet werden.Beitragsrückerstattung

Eine Beitragsrückerstattung von bis zu 6 Monatsbeiträgen kann sich finanziell lohnen. Angenehm, wenn Vorsorgeuntersuchungen dabei unschädlich für die BRE sind.Hilfs- und Heilmittel

Heil- und Hilfsmittel können teuer werden. Daher sollten sie ohne Einschränkungen (offener Katalog und 100%) sowie nicht nur in einfacher Ausführung erstattet werden.Selbstbeteiligung

Der Einbau einer Selbstbeteiligung kann kalkulatorisch großen Sinn machen. Die optimale SB richtet sich nach den individuellen Wünschen und der jeweiligen Gesellschaft.

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Sie gerne – und das unverbindlich und kostenlos. Kommen Sie jetzt auf uns zu!

Die Kosten einer Privaten Krankenversicherung für Ärzte

Die Kosten einer privaten Krankenversicherung hängen von mehreren Faktoren ab. Insbesondere das Alter und eventuelle Vorerkrankungen bestimmen neben dem Leistungsumfang den Beitrag. Es sollte immer beachtet werden, das die Versicherer langfristig nicht die besten Leistungen zu den niedrigsten Beiträgen anbieten können. Sind die Beiträge also zu niedrig kalkuliert, kann dies zu langfristig überdurchschnittlich steigenden Beiträgen führen.

Kosten Private Krankenversicherung

Eine Beispielrechnung mit Kosten einer Privaten Krankenversicherung für Ärzte

| Einfach | Standard | Premium | |

|---|---|---|---|

| Tarif | |||

| Krankenhaus | Keine Wahlleistungen | 2-Bett + Wahlleistungen | 1-Bett + Wahlleistungen |

| Hausarzttarif | nein | nein | ja, GebüH |

| Heilpraktiker | nein | nein | nein |

| Arzthonorare | bis 3,5-fach | bis 3,5-fach | > GöÄ |

| Zahnersatz | 80 % | 85 % | 90 % |

| Beitragsrückerstattungen | 3 Monatsbeiträge | 2-4 Monatsbeiträge | 2-4 Monatsbeiträge |

| Monatlicher Beitrag | 447,27 € | 456,05 € | 544,63 € |

| Selbstbehalt p.a. | 480,00 € | 550,00 € | 580,00 € |

So bleibt Ihre private Krankenversicherung langfristig bezahlbar

Die Beiträge einer Privaten Krankenversicherung können langfristig nicht komplett konstant bleiben. Insbesondere die medizinische Inflation und die längere Lebenserwartung, sorgten in der Vergangenheit für gestiegene Krankenversicherungskosten in Höhe von durchschnittlich fünf Prozent. Dies gilt aber sowohl für die gesetzliche Krankenversicherung, als auch für die private Krankenversicherung. Während die GKV steigenden Kosten durch die Streichung von Leistungen begegnen kann, muss die PKV durch eine Erhöhung der Beiträge reagieren.

Es sollte geprüft werden, ob diese steigenden Kosten langfristig – auch im Alter – gezahlt werden können. Die Lösung besteht in einer ausreichenden Vorsorge (z.B. jetzt gesparte Beiträge in ein Fondsdepot anlegen) und der Auswahl eines soliden Versicherers. Rating- und Analysehäuser bewerten regelmäßig die Bilanzkennzahlen der PKV-Gesellschaften, z.B. auf die Zuführung zu den Altersrückstellungen. Auch können “weiche” Kriterien, wie eine strenge Annahmepolitik und langjährige Erfahrung, beitragsstabilisierend wirken.

Kostenloser Vergleich

Wir vergleichen für Sie kostenlos! Geben Sie uns einfach einen groben Überblick zu Ihrer Person und wir lassen Ihnen eine Übersicht mit den besten Angeboten per E-Mail zukommen. Unverbindlich und kostenlos!

Der Tarifvergleich ist komplett kostenlos und unverbindlich.

Wir vergleichen die besten Tarife von allen Anbietern.

Ihre Daten werden absolut vertraulich von uns behandelt.

Wichtig bei der Auswahl einer Privaten Krankenversicherung

Die Auswahl der geeigneten Krankenversicherung ist eine der wichtigsten und komplexesten finanziellen Entscheidungen des Lebens. Um die Wahrscheinlichkeit von Enttäuschungen bzgl. der Erstattung von Leistungen oder der Beitragsentwicklung zu minimieren, ist ein wenig Vorarbeit notwendig. Die folgenden drei Kriterien sollten unbedingt bei der Auswahl der zu Ihnen passenden Krankenversicherung berücksichtigt werden.

Leistungen

Die Bedingungen sind die schriftlich festgehaltenen Leistungen, die der Versicherer während der gesamten Vertragslaufzeit garantieren und einhalten muss.

- Erste Priorität sollten immer existentielle Risiken und Kosten haben, eine Brillenerstattung ist bspw. eher nebensächlich.

- Existentiell sind eine freie Arztwahl und Medikamente sowie Behandlungen nach dem neuesten Stand.

- Einige Versicherer haben spezielle Tarife auf den Bedarf von Ärzten ausgerichtet und sind sehr umfassend.

Kosten

Die Beiträge sind ein wichtiges Kriterium und beinhalten neben den Kosten für die Risikoabsicherung auch einen Sparbetrag, die sogenannten Altersrückstellungen.

- Die jetzt zu zahlenden Beiträge sind der Ist-Zustand, können aber regelmäßig angepasst werden, sogar jährlich.

- Daher sollten die Leistungen, und nicht die Beiträge das herausragende Kriterium sein.

- Keine Versicherung kann zaubern. Beiträge sollten nachvollziehbar und insbesondere bzgl. der Altersrückstellungen auskömmlich kalkuliert sein.

Solidität

Solidität bezeichnet die Finanzlage der Versicherung. Eine solide Versicherung weist somit eine höhere Wahrscheinlichkeit auf, die Beiträge langfristig stabil zu halten.

- Insbesondere Bilanzkennzahlen wie die Eigenkapitalquote, Angaben über Altersrückstellungen sowie Kosten und Rentabilität sind wichtige Indikatoren.

- Eine gewisse Erfahrung der Versicherung mit Leistungsfällen und Kosten im Alter ist von Vorteil.

- Eine allzu großzügige Risikoprüfung kann zu erhöhten Leistungsausgaben führen und somit zu steigenden Beiträgen führen.

Studenten Option

Ist der Wechsel in die PKV noch nicht möglich, ist der Anschluss eines Options- oder Anwartschaftstarifes sinnvoll.Spezielle Versicherungstarife für Ärzte

Es gibt derzeit rund zehn Anbieter am Markt, die sich auf Ärzte spezialisiert haben bzw. die speziell kalkulierte Arzttarife anbieten. Dabei können die Versicherer mit günstigeren Beiträge kalkulieren, da Ärzte statistisch gesünder sind als der Durchschnittsbürger und im Krankheitsfall gezielter auf Kollegen zugehen kann. Insbesondere häufig durch den Lebenswandel bedingte chronische und teure Erkrankungen, wie Diabetes Typ 2 oder Herz-Kreislauf-Erkrankungen, sollte Ärzte, so denken die Versicherungen, seltener treffen.

Arzt-Tarife bieten zudem teilweise größere Auswahlmöglichkeiten nach einem Baukasten-System, so dass der Arzt einen individuell angepassten Versicherungsschutz erhalten kann. Die speziellen Ärzte-Verträge können bei den einzelnen Versicherungen erfragt werden, sofern diese nicht eh bereits öffentlich beworben werden.

Checkliste Private Krankenversicherung

- Machen Sie sich noch einmal die Vor- und Nachteile der beiden Systeme PKV und GKV bewusst.

- Kommt die PKV in Frage, prüfen Sie die langfristige Bezahlbarkeit. Sie werden in der PKV insgesamt mehr zahlen.

- Stellen Sie einen Marktvergleich an. Beachten Sie vor neben den Leistungen und Beiträgen auch die Solidität.

- Sind Sie Medizinstudent oder verdienen noch nicht genug Geld, schließen Sie frühzeitig einen Optionstarif ab.

- Arbeiten Sie die Gesundheitsfragen durch und holen sich ggf. die gespeicherten Informationen, z.B. der KV.

- Füllen Sie den Antrag nach bestem Wissen und Gewissen aus und vergessen nach Annahme nicht, Ihre GKV zu kündigen.